Giriş

Suç gelirlerinin aklanması ve terörün finansmanının temel unsuru olan para, ilk olarak M.Ö. 7. yüzyılda Anadolu’da hüküm süren Lidyalılar tarafından bulunmuştur. Lidyalılara kadar günlük ilişkilerde ve ticari hayatta değiş tokuş yöntemi uygulanmış; paranın bulunmasıyla birlikte insanlık tarihi geri dönüşü olmayacak şekilde değişmiştir. Günümüze kadar olan süreçte para, değerli madenlerle harmanlanan sikke formundan, kâğıt (banknot) formuna bürünmüş yakın zamanda ise dijital bir görünüme kavuşarak gündelik hayatımızın vazgeçilmez bir unsuru haline gelmiştir. Paranın tarihteki kullanımı yalnızca ticaretle sınırlı kalmamış, tüm dönemlerde uluslararası ilişkilerde devletlerin baskı aracına da dönüşmüştür.

Bununla birlikte para ve paranın kullanımı suçlarla da ilişkili olmuş, öyle ki para ilk dönemlerde suçun işlenmesinin temel saiklerinden biri iken; modern zamanlarda suçun aracı haline dönüşmüştür. Dolayısıyla genel anlamda suç gelirlerinin aklanması olarak ifade edilen kara paranın aklanması ve terörün finansmanının önlenmesiyle ilgili mücadelenin çıkış noktası, paranın suçun bir aracı haline dönüşmesinin sonucudur.

Liberal ekonomi anlayışının bir yansıması olarak küreselleşen ulusal ekonomiler paranın dolaşımını hızlandırıp takibini zorlaştırırken teknolojinin de etkisiyle suçlardan elde edilen gelirin finans sistemine sokularak aklanması veya suç örgütlerinin hesabına aktarılması kolaylaşmıştır. Bu faaliyetler öylesine büyümüştür ki, suç gelirlerine sahip örgütler yönettikleri paranın hacmi sayesinde uluslararası alanda güç sahibi olmuş, farklı coğrafyalarda faaliyette bulunup tutunabilme kabiliyetine kavuşmuştur. Bununla birlikte dolaşımdaki paranın büyüklüğü birçok ekonominin temel sütunlarından biri olmuş, az gelişmiş ülkeler sıcak para mahiyetindeki bu paralara ekonomilerini ayakta tutmak için ihtiyaç duyar hale gelmiştir. Nitekim tarihte birçok kez suç gelirlerinden elde edilen paranın ekonomilerden aniden çıkışı, söz konusu az gelişmiş ülke ekonomilerini etkileyerek krizlere neden olmuştur.

Bu değerlendirme kapsamında söylenebilir ki; suç gelirlerine sahip olan örgütlerin elde ettikleri ekonomik güç, ilgili ülkeler üzerinde siyasi bir etkiye de sebep olabileceği için ülkelerin bağımsızlıklarının da tehlike altına girmesi mümkündür. Bu çerçevede gerek işlenen suçların insani boyutu, gerek ise suç gelirlerinin ekonomik yansımaları tüm ülkelerin politik anlamda birlikte çözüm arayışına girmesine sebep olmuştur. Bunun sonucu olarak suç gelirlerinin aklanmasına karşı uluslararası zeminde çalışmalar gerçekleştirilmiş, birtakım ortak standartlar ile politikalar belirlenmiştir. Bu çalışmaların en büyük yansıması ise Mali Eylem Görev Gücü (“FATF”) olmuştur. Ancak FATF bu anlamda tek kuruluş olmamış; gerek küresel gerek ise bölgesel olarak birçok çalışma grubu veya örgüt hayata geçmiştir. Tüm bu organizasyonların temel amacı ise suç gelirlerinin önlenmesi ve terörün finansmanıyla olan mücadele olmuştur.

Suç gelirleriyle olan mücadele kapsamında uluslararası örgütler, tek bir politika belirleyerek ülkeler arası iş birliğini arttırmayı amaçlamış; kara paranın aklanmasının önlenmesi için ülkelere alternatif önleyici tedbirler sunmuştur. Ancak suç gelirleriyle olan mücadele sadece kara paranın aklanmasıyla da sınırlı kalmamış; özellikle 11 Eylül 2001 tarihindeki terör saldırılarıyla birlikte suç gelirlerinin terörizmdeki kullanımı görüldükten sonra terörün finansmanının önlenmesi de uluslararası mücadelenin temel faaliyet alanlarından biri olmuştur.

Yukarıda ifade edilen olgular ışığında makalemizde, kara paranın aklanması ve kitle imha silahlarını da içeren terörün finansmanının önlenmesi ile ilgili olan mücadelede en büyük uluslararası organizasyon olan FATF incelenmiş, bu uluslararası organizasyonun ortaya çıkışı, oluşumu, kuralları ve tavsiyeleri ile kararları okuyucuya aktarılmıştır. Çalışmada ayrıca Türkiye’nin, FATF’ye katılımı ile suç gelirlerinin aklanması ve terörün finansmanının önlenmesi konusundaki mücadelesi kapsamında ulusal çalışmaları, kuralları ve yaptırımları da detaylı olarak incelenmiştir.

I. Mali Eylem Görev Gücü (FATF)

A. Genel Olarak FATF

Mali Eylem Görev Gücü (Financial Action Task Force-FATF), kara paranın aklanması ve kitle imha silahlarını da içeren terörün finansmanının önlenmesi ile ilgili mücadelede uluslararası standartlar oluşturmak ve bu standartlarla uyumlu yasal düzenleyici tedbirlerin alınması ile bu tedbirlerin etkili şekilde uygulanmasını teşvik etmek amacıyla 1989 yılında G7 ülkelerinin (Amerika Birleşik Devletleri, Japonya, Almanya, Fransa, İngiltere, İtalya ve Kanada) Paris’te yapılan yıllık ekonomik zirve toplantısında kamuoyu ile paylaşılan Ekonomik Deklarasyon[1] ile, Ekonomik İş Birliği ve Kalkınma Örgütü’nün (“OECD”) bünyesinde bulunacak şekilde ancak ondan bağımsız olarak, kurulan hükümetler arası bir organizasyondur[2].

Mali Eylem Görev Gücü, 1989 yılında kurulduğunda yalnızca kara paranın aklanmasıyla mücadelede yer alırken, 11 Eylül 2001 tarihinde gerçekleştirilen terör saldırılarından sonra terörün finansmanı ile olan mücadelede de etkin şekilde yer almaya başlamıştır[3].

FATF’nin üstlendiği misyon yalnızca uluslararası anlamda standart oluşturmak değil; söz konusu uluslararası standartların ulusal düzeyde uygulanmasını sağlamak amacıyla gerekli reformların gerçekleşmesi için siyasi bir dayanak oluşturmaktır. Dolayısıyla FATF’nin temel misyonu, tüm ülkelerde gerekli tedbirlerin var olmasını sağlayarak kara para aklamanın engellenmesine veya bunun tespit edilmesine yardımcı olmaktır. Bu kapsamda küresel ölçekte 200’den fazla ülkeyle birlikte bazı bölgesel kuruluşlar, FATF’nin rehber niteliğindeki tavsiyelerini dikkate alarak kara para aklama, organize suç, yolsuzluk ve terörün finansmanı alanlarında mücadele etmektedirler. FATF ise bu mücadelede yer alan ülkeleri ayrı ayrı değerlendirmekte; bu doğrultuda kapsamlı raporlar hazırlamaktadır. Hazırlanan bu raporlar üye ülkelere sunulmakta, ayrıca OECD Bakanlar Konseyi ile G7 zirvesine de gönderilmektedir.

B. FATF’nin Kuruluşu ve Amacı

FATF, bir önceki başlıkta ifade edildiği üzere 16 Nisan 1989’da Paris’te toplanan G7 ülkeleri ve buna ek olarak sekiz ülkenin[4] katılımıyla gerçekleşen ekonomik zirvede yayınlanan Ekonomik Deklarasyon ile OECD bünyesinde kurulmuş olup, çalışmalarını yine Paris’te bulunan OECD merkezinde yürütmektedir. FATF, her ne kadar OECD bünyesinde kurulmuş ve çalışmalarını OECD merkezinde yürütüyor olsa bile kurumun OECD ile herhangi bir organik bağı bulunmamaktadır.

FATF, kurulduğu dönemde belirli bir zaman dilimi için oluşturulmuş bir görev gücü olmasından dolayı kurumun kendi görev süresi sınırsız değildi. Bundan kaynaklı olarak FATF’nin çalışma süresi her beş yılda bir değerlendirilmiş, gerçekleştirilen toplantılarda görev süresi ihtiyaçlara binaen sürekli uzatılmıştır. Ancak 12 Nisan 2019’da alınan bir karar ile FATF’nin periyodik olarak uzatılan görev süresi, süresiz hale getirilmiş ve üye ülkelerin bakanları FATF’ye kara para aklama ve terörün finansmanının önlenmesi ile ilgili mücadelede daha fazla yetki vermiştir[5].

Mali Eylem Görev Gücü’nün kuruluş amacı, uluslararası finansal sistemin bütünlüğüne karşı tehdit oluşturan kara para aklama ve terörün finansmanı, kitle imha silahlarının yayılmasının finansmanı ve ilgili bütün tehditlerle mücadele için ihtiyaç duyulan yasal, düzenleyici ve operasyonel tedbirlerin etkili bir şekilde uygulanmasını sağlamaktır. Bu doğrultuda FATF, kara para aklama ve terörün finansmanı ile mücadelede uluslararası standartları belirlemekte, bu minvalde getirilen yasal, düzenleyici ve operasyonel tedbirlerin ne ölçüde uygulandığını tespit etmek için ülkeleri belli periyotlarla değerlendirmeye tabi tutmaktadır. Değerlendirme neticesinde, denetlenen ülkenin kara para aklama ve terörün finansmanı ile mücadele sisteminde eksikliklerinin bulunduğunun tespit edilmesi halinde bu eksiklikleri giderilmesi için ülkeler uyarılmak suretiyle özel izleme programına alınmakta, bu sürecin sonunda gerekli iyileştirmelerin yapılmaması halinde ise söz konusu ülkelere çeşitli yaptırımlar uygulanabilmektedir.

C. FATF Üyeleri

FATF’nin Ekim 2021 itibariyle 37’si ülke ve 2’si uluslararası organizyon olmak üzere toplam 39 üyesi bulunmaktadır. FATF ayrıca kara para aklama ve terörün finansmanı ile mücadelede yer alan bir dizi uluslararası ve bölgesel kuruluşla da yakın iş birliği içinde çalışmaktadır[6].

FATF’nin üyeleri sırasıyla: Arjantin, Avustralya, Avusturya, Belçika, Brezilya, Kanada, Çin, Danimarka, Avrupa Komisyonu, Finlandiya, Fransa, Almanya, Yunanistan, Körfez İş Birliği Konseyi, Hong Kong-Çin, İzlanda, Hindistan, İrlanda, İsrail, İtalya, Japonya, Kore Cumhuriyeti, Lüksemburg, Malezya, Meksika, Hollanda Krallığı, Yeni Zelanda, Norveç, Portekiz, Rusya Federasyonu, Suudi Arabistan, Singapur, Güney Afrika, İspanya, İsveç, İsviçre, Türkiye, Birleşik Krallık ve Amerika Birleşik Devletleri’dir. Üye ülkelerin yanında Endonezya ise gözlemci üye statüsündedir.

Bununla birlikte FATF’nin bölgesel ortak üyeleri (FATF Benzeri Kurumlar-Style Regional Bodies - FSRBs) de bulunmaktadır. Tam olarak FATF üyesi olmayan bu bölgesel üyeler (“FSRBs”), FATF toplantılarına bölgesel organların bireysel üye delegeleri sıfatıyla katılarak politik ve operasyonel konulara müdahale etme hakkına sahiptirler. Söz konusu bölgesel ortak üyelere Asya/Pasifik Karapara Aklama Grubu, Karayip Mali Eylem Görev Gücü, Avrupa Konseyi Karapara Aklama Önlemlerinin ve Terörizmin Finansmanının Önlenmesine İlişkin Uzmanlar Komitesi örnek olarak gösterilebilir.

Üyeler dışında FATF’nin gözlemci kuruluşları da bulunmaktadır. Aşağıda sıralanan kuruluşlar FATF’de gözlemci statüsüne sahip olmakla birlikte, söz konusu kuruluşların ortak noktası ise kara para aklama karşıtı misyonları ve iş birlikleridir. Bu kuruluşlar: Afrika Kalkınma Bankası, Franc Bölgesi Karapara Aklamayla Mücadele İrtibat Komitesi, Asya Kalkınma Bankası, Basel Bankacılık Denetim Komitesi, Egmont Mali İstihbarat Birimleri Grubu, Avrupa İmar ve Kalkınma Bankası, Avrupa Merkez Bankası, Eurojust, Europol, Uluslararası Finans Merkezi Denetçileri Grubu, Amerikalılar Arası Kalkınma Bankası, Uluslararası Sigorta Denetçileri Birliği, Uluslararası Para Fonu (IMF), Uluslararası Menkul Kıymet Komisyonları Örgütü, Interpol, Terörizme Karşı Amerikalılar Arası Komite, Amerika Kıtası Uyuşturucu Bağımlılığı Kontrol Komisyonu, Ekonomik İş Birliği ve Kalkınma Örgütü (OECD), Avrupa Güvenlik ve İş Birliği Teşkilatı (AGIT), Birleşmiş Milletler (BM), Dünya Bankası, Dünya Gümrük Örgütü’dür.

FATF üyeliği için aday ülke veya uluslararası kuruluşların birtakım taahhütlerde bulunması ve bu taahhütler kapsamında bazı yükümlülükleri yerine getirmesi beklenmektedir. Bu taahhütler arasında, FATF tavsiyelerini ve metodolojisini onaylamak, bu doğrultuda raporlar sunmak ve FATF çalışmalarına katılarak diğer tüm gereklilikleri ulusal düzeyde benimsemek bulunmaktadır. FATF tarafından belirtilen tüm kriterlerin yerine getirilmesinin ardından en geç 3 yıl içinde karşılıklı değerlendirme süreci başlatılır ve uygun görüldüğü takdirde aday ülke, FATF Genel Kurul’u tarafından üyeliğe kabul edilir[7].

II. Mali Eylem Görev Gücü’nün Hukuki Kuralları (Tavsiyeleri)

A. FATF’nin Tavsiyeleri

FATF Tavsiyeleri, kara para aklama, terörün finansmanı ve daha yakın zamanda nükleer silahların yayılmasının finansmanı ile mücadele için FATF tarafından belirlenen uluslararası standartlar olup, bu standartlar ülkelerin kendi içinde alması gereken kapsamlı önlemleri içerir. Bunlar arasında finans kuruluşları ile diğer iş ve meslek gruplarının alacağı önleyici tedbirler, tüzel kişilerin mülkiyeti, ulusal düzenlemeler konusunda şeffaflığı sağlamaya yönelik tedbirler, iş birliği için uygun işlevlere ve yetkilere sahip yetkili makamların kurulması ve diğer ülkelerle iş birliği yapmak için düzenlemeler bulunmaktadır[8].

Yukarıda da ifade edildiği üzere FATF Tavsiyeleri, ülkelerin kara para aklama, terörün finansmanı ve kitle imha silahlarının yayılmasının finansmanı ile mücadelede uygulamaları gereken tedbirlere yönelik olarak kapsamlı ve kalıcı bir çerçeve oluşturmaktadır. Ülkelerin ulusal adalet sistemleri, idari yapıları, düzenleyici kurumları ve finansal sistemleri birbirinden farklılaşmaktadır ve bu nedenle söz konusu tehditlerle mücadele etmek üzere bütün ülkeler aynı derecede tedbirleri alamamaktadır. Bundan dolayı her ülkede asgari standart oluşturmak adına verilen FATF Tavsiyeleri aşağıdaki öncü tedbirleri düzenlemektedir. Bu tedbirler[9]:

i. Riskleri tespit etmek, politika ve ülke içi iş birliğini geliştirmek,

ii. Kara para aklama, terörün finansmanı ve kitle imha silahlarının yayılmasının finansmanını izlemek,

iii. Finansal sektöre ve diğer belirlenmiş sektörlere yönelik önleyici tedbirler uygulamak,

iv. Yetkili makamların (örneğin, soruşturma, yasa uygulama, denetim makamları) yetkilerini ve sorumluluklarını diğer kurumsal tedbirleri ihdas etmek,

v. Tüzel kişilerin ve yasal oluşumların şeffaflığı ile gerçek faydalanıcı bilgilerinin mevcut olması hususunu geliştirmek,

vi. Uluslararası iş birliğini kolaylaştırmaktır.

FATF’nin Tavsiye Kararları ilk kez 1990 yılında suç gelirinin aklanması ve finansal sistemin kötüye kullanımının önlenmesi amacıyla hazırlanmıştır. FATF tarafından, Viyana Konvansiyonu’ndan önemli ölçüde faydalanılarak 1990 yılında oluşturulan bu Tavsiye Kararları, özünde 40 adet Tavsiye’den oluşmaktaydı. Ancak FATF, Viyana Konvansiyonu’ndaki yaklaşımdan farklı olarak suç gelirlerinin aklanması ile mücadele için sadece aklama fiilinin suç haline getirilmesini yeterli görmemiş; bunun yanında aklama ile mücadelede ceza hukuku tedbirleri ve önleyici tedbirlerin de uygulanması gerekliliğini ortaya koymuştur. Bu nedenle FATF’nin 40 Tavsiye Kararları; i) ülkelerin yasal sistemlerinin aklama ile mücadele açısından güçlendirilmesi, ii) finansal sistemin aklama ile mücadeledeki rolünün arttırılması ve iii) uluslararası iş birliğinin geliştirilmesi olarak üç temel alan üzerine yoğunlaşmıştır[10].

Yayınlanan 40 Tavsiye Kararları, daha sonra 1996 ve 2003 yıllarında ortaya çıkan yeni gelişmeler minvalinde iyi uygulama örnekleri de dikkate alınarak güncellenmiş ve yeni haliyle Tavsiyeler ülkeler tarafından kabul edilerek uluslararası standartlar haline gelmiştir[11]. FATF Tavsiyeleri 1990 yılında oluşturulduğu günden itibaren şimdiye kadar 1996, 2001, 2003, 2004 ve 2012 yıllarında gözden geçirilerek güncellenmiştir. FATF Tavsiyelerinin tüm versiyonları ise kurumun resmi internet sitesinde herkesin erişime açık olarak bulunmaktadır[12].

Çalışmamızın başında belirtildiği üzere, 11 Eylül 2001 tarihi öncesinde terörizmin finansmanı konusu FATF’nin gündeminde bulunmamaktaydı. Ancak 11 Eylül saldırısı sonrasında 15 Avrupa Birliği üyesi ülke, FATF yetki alanının terörizmin finansmanını da kapsayacak şekilde genişletilmesi çağrısında bulunmuş, benzer şekilde G7 Maliye Bakanları da FATF’ye terörün finansmanı konusunda özel tavsiyeler oluşturmak için AB ülkeleri ile benzer çağrıda bulunmuşlardır. Bunun üzerine FATF tarafından 40 Tavsiyeye ilaveten “Özel Tavsiye” (Special Recommendation) kararları alınmıştır. Bugün itibariyle özel tavsiye sayısı 9 olup, uygulamada tüm tavsiyeler için 40+9 Tavsiye ifadesi kullanılmaktadır[13].

Tavsiye kararlarıyla birlikte FATF, suç gelirlerin aklanması ve terörün finansmanı konusunda standart koyucu bir organ haline gelmiş; takip eden yıllarda 40+9 Tavsiye ile FATF metodolojisi gerek FATF üyesi ülkeler gerek ise FSRBs, IMF ve Dünya Bankası tarafından aklama ve terörün finansmanı ile mücadele konusunda temel referans ve değerlendirme aracı olarak dikkate alınmaya başlanmıştır. Bunun bir yansıması olarak ülkelerin mevzuatları, önleyici tedbirleri ve uluslararası iş birliği biçimleri FATF tavsiyeleri ve metodolojisine göre şekillenmiştir[14].

B. FATF’nin 40 Tavsiyesi

FATF’nin 40 Tavsiyesi 7 ana başlık altında sıralanmıştır. Söz konusu 7 ana başlık sırasıyla:

A. Kara Para Aklama ve Terörün Finansmanı ile Mücadele Politikaları ve Koordinasyon

B. Kara Para Aklama ve Müsadere

C. Terörün Finansmanı ve Kitle İmha Silahlarının Yayılmasının Finansmanı

D. Önleyici Tedbirler

E. Tüzel Kişilerde ve Yasal Oluşumlarda Şeffaflık ve Gerçek Faydalanıcılık

F. Yetkili Makamların Yetki ve Sorumlulukları ve Diğer Kurumsal Tedbirler

G. Uluslararası İş Birliği’dir.

Yukarıdaki 7 ana başlık altında düzenlenen FATF’nin 40 Tavsiyesi ise aşağıdaki gibidir[15].

A. Kara Para Aklama ve Terörün Finansmanı ile Mücadele Politikaları ve Koordinasyon

1. Risklerin Değerlendirilmesi ve Risk Bazlı Yaklaşımın Uygulanması

2. Ulusal İş Birliği ve Koordinasyon

B. Kara Para Aklama ve Müsadere

3. Kara Para Aklama Suçu

4. Malvarlığının Dondurulması ve Geçici Tedbirler

C. Terörün Finansmanı ve Kitle İmha Silahlarının Yayılmasının Finansmanı

5. Terörizmin Finansmanı Suçu

6. Terörün ve Terörizmin Finansmanıyla İlgili Olarak Hedeflenen Finansal Yaptırımlar

7. Kitle İmha Silahlarının Yayılmasının Finansmanına İlişkin Hedeflenen Finansal Yaptırımlar

8. Kâr Amacı Gütmeyen Kuruluşlar

D. Önleyici Tedbirler

9. Finansal Kuruluşlara İlişkin Gizlilik Yasaları

10. Müşterinin Tanınması

11. Kayıtların Saklanması

12. Siyasi Nüfuz Sahibi Kişiler

13. Muhabir Bankacılık

14. Para veya Değer Transferi Hizmetleri

15. Yeni Teknolojiler

16. Elektronik Transferler

17. Üçüncü Taraflara Güven

18. İç Kontroller ve Yurt Dışı Şube ve Bağlı Kuruluşlar

19. Yüksek Riskli Ülkeler

20. Şüpheli İşlem Bildirimi

21. Bilgi Sızdırma ve Gizlilik

22. FOBİM: Müşterinin Tanınması

23. FOBİM: Diğer Tedbirler

E. Tüzel Kişilerde ve Yasal Oluşumlarda Şeffaflık ve Gerçek Faydalanıcılık

24. Tüzel Kişilerde Şeffaflık ve Gerçek Faydalanıcılık

25. Yasal Oluşumlarda Şeffaflık ve Gerçek Faydalanıcılık

F. Yetkili Makamların Yetki ve Sorumlulukları ve Diğer Kurumsal Tedbirler

26. Finansal Kuruluşların Düzenlenmesi ve Denetlenmesi

27. Denetleyicilerin Yetkileri

28. FOBİM’in Düzenlenmesi ve Denetlenmesi

29. Mali İstihbarat Birimleri

30. Yasa Uygulama ve Soruşturma Makamlarının Sorumlulukları

31. Yasa Uygulama ve Soruşturma Makamlarının Yetkileri

32. Nakit Kuryeler

33. İstatistikler

34. Rehberlik ve Geri Bildirim

35. Yaptırımlar

G. Uluslararası İş Birliği

36. Uluslararası Araçlar

37. Karşılıklı Adli Yardımlaşma

38. Karşılıklı Adli Yardımlaşma: Dondurma ve Müsadere

39. Suçluların İadesi

40. Diğer İş Birliği Şekilleri

C. FATF’nin 9 Özel Tavsiyesi

FATF’nin 9 Özel Tavsiyesi, ABD’de yaşanan 11 Eylül 2001 terör saldırılarından sonra gündeme gelmiş olup, bu 9 Özel Tavsiyesi ile birlikte terörün finansmanı ile olan mücadele için de yeni standartlar oluşturulmuştur. Bu kapsamda 2001 yılının Ekim ayında Washington D.C.’de yapılan FATF’nin olağanüstü toplantısında, FATF’nin kara para aklama ile mücadele misyonuna terörizmin finansmanın önlenmesi de eklenmiş ve bu amaçla hazırlanan 8 Özel Tavsiye 31 Ekim 2001 tarihinde yayınlanmıştır[16]. Takip eden yıllarda ise nakdin yolcu beraberinde sınırlardan geçirilmesi konusunun da terörizmin finansmanı ile mücadelede dikkate alınması gereken önemli bir husus olduğunu benimseyen FATF, Ekim 2004 tarihindeki Genel Kurul toplantısında nakit taşıyıcılar konusunu gündemine taşımış ve nakit taşıyıcılar konusundaki (Cash Couriers) 9. Özel Tavsiyeyi kabul etmiştir. Böylece FATF’nin terörizmin finansmanı ile mücadeleye yönelik olarak yayınladığı Özel Tavsiyelerin sayısı 9’a ulaşmıştır[17].

9 Özel Tavsiye, terörist faaliyetlerin ve terörist organizasyonların finansmanıyla mücadele amaçlı birtakım önlemler içermekte ve 40 Tavsiye Kararlarını tamamlayıcı niteliktedir[18]. Sonuç olarak birlikte değerlendirildiğinde FATF’nin 40 Tavsiyesi, 9 Özel Tavsiye ile birleşerek suç gelirlerini aklama ve terörizmin finansmanı ile mücadele için gelişmiş, kapsamlı ve uyumlu önlemler sistemi sağlamıştır.

FATF tarafından terörün finansmanının önlenmesiyle ilgili mücadele kapsamında peyder pey olarak yayınlanan 9 Özel Tavsiye aşağıdaki gibidir[19]:

- Birleşmiş Milletler belgelerinin derhal onaylanması ve yürürlüğe konulması,

- Terörizmin finansmanının, terörist eylemlerin ve terörist örgütlerin suç olarak kabul edilmesi,

- Terörist mal varlıklarının dondurulması,

- Terörizmle bağlantılı şüpheli işlemlerin bildirilmesi,

- Ülkeler arasında karşılıklı yardımın sağlanması,

- Alternatif havale sistemlerinin kontrol altına alınması,

- Elektronik fon transferlerinde kimlik tespitinin güçlendirilmesi,

- Kâr amacı gütmeyen kuruluşların istismar edilmesinin önlenmesi,

- Nakit taşıyıcılar hakkında önlemler alınması.

III. Mali Eylem Görev Gücü’nün Denetimi

A. FATF’nin Denetim Metodolojisi

FATF metodolojisi, Mali Eylem Görev Gücü’nün, 40+9 tavsiyesi ışığında ülkeleri değerlendirirken takip ettiği risk temelli oluşturulmuş kurallar setidir. Bu metodoloji, FATF Tavsiyelerine uyumun değerlendirilmesinde referans bir doküman olup, üyelerin Tavsiyelere uyumu hakkında değerlendirme kriterlerini özetlemektedir. FATF metodolojisi ilk olarak üyelerin suç gelirlerini aklama ve terörün finansmanının önlenmesine yönelik kabul ettikleri ulusal ve uluslararası boyuttaki tüm tedbirlerinin değerlendirilmesi amacıyla 27 Şubat 2004’te yayınlanmıştır[20]. 2004 yılında yayınlanan metodoloji, sonuncusu 2013 yılında olmak üzere değişen koşullarla birlikte birçok kez güncellenmiş ve FATF’nin değerlendirmelerinde etkin olarak kullanılmıştır[21]. Metodolojinin ilk versiyonunda ülke değerlendirmeleri, yalnızca kara para aklama ve terörün finansmanı ile mücadelede gerekli yasal, düzenleyici ve operasyonel yapıların olup olmadığı yönünde gerçekleştirilen tespiten ibaret iken; daha sonra yapılan revizyonlarla birlikte söz konusu değerlendirme, dijitalleşen dünyayla uyumlu olacak şekilde teknik ve etkililik yönünden de tespitlere başlamıştır. Dolayısıyla FATF’nin artık sadece düzenleyici bir kurumun olup olmadığını incelemediğini, var olan kurumun uygulanabilirlik yönünü ve uygulamadaki etkinliğini de değerlendirdiğini söylemek mümkündür.

FATF metodolojisi hazırlanırken üye ülkelerin ve FATF benzeri bölgesel kuruluşların (Bölgesel Ortak Üye) tecrübelerinden faydalanılmış; ayrıca Uluslararası Para Fonu (IMF) ile Dünya Bankası’nın Mali Sektör Değerlendirmesi çerçevesinde edindiği bilgilerden de yararlanılmıştır. FATF tarafından 2013 yılında yayınlanan bu metodoloji son olarak 2020 Kasım ayında gözden geçirilmiş ve kamuoyunun bilgisine sunulmuştur. Söz konusu metodoloji FATF üyeleri ve FATF Benzeri Bölgesel Kuruluşların yanı sıra IMF ve Dünya Bankası’nın değerlendirme süreçlerinde de kullanılmaktadır[22].

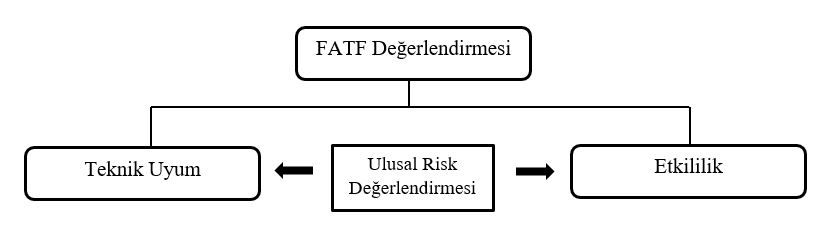

FATF metodolojisi, bir ülkenin FATF Tavsiyelerine teknik uygunluk değerlendirmesinin yapılması ve Kara Para Aklamanın Önlenmesi ile Terörün Finansmanıyla Mücadele (“AML/CFT”) sisteminin etkinlik düzeyinin gözden geçirilmesi için temel sağlamaktadır. Söz konusu metodoloji üç bölümden oluşmakta olup, ilk bölüm, değerlendirme metodolojisinin arka planına ve dokümanın nasıl kullanılacağına dair genel bir bakış sunan giriş niteliğindedir. İkinci bölüm, FATF Tavsiyelerinin her biri ile teknik uyumu değerlendirmek için kriterleri ortaya koymaktadır. Üçüncü bölüm ise FATF Tavsiyelerinin uygulanmasının etkinliğini değerlendirmek için kullanılan sonuçları, göstergeleri, verileri ve diğer faktörleri ortaya koymaktadır. Karşılıklı Değerlendirme süreçleri ve prosedürleri ise ayrı bir belgede belirtilmiştir.

Metodoloji iki bileşenden meydana gelmiştir. Bunlar:

i) Ülkelerin, kara paranın aklanması, terörün finansmanı ve kitle imha silahlarının yayılmasının finansmanı ile mücadele için gerekli yasal ve kurumsal alt yapısının var olup olmadığı hakkındaki Teknik Uyum’u ve

ii) Kara paranın aklanması ve terörün finansmanı ile mücadelede Teknik Uyum’un operasyonel anlamda etkinliğinin sağlanıp sağlanmadığının ölçülmesine dayalı olan Etkililik Değerlendirmesi’dir[23].

FATF metodolojisi, yukarıda belirtilen iki ana bileşenden hareket ederek standartların uygulanıp uygulanmadığını değerlendirmekle birlikte bu metodoloji çerçevesinde her bir sektör özelinde risk temelli olarak hazırlanmış rehberlere de temel teşkil etmektedir. Hazırlanan bu rehberler bankacılıktan, sigorta sektörüne, vakıf ve derneklerden(bağış) emlak sektörüne kadar çeşitli alanları düzenlemekte olup, buna göre her bir ülkenin FATF’nin ilgili rehberlerini dikkate alarak kendi sistemlerini dizayn etmesi ve olası ihlalleri önceden tespit ederek engellemesi beklenmektedir[24].

B. Üyelerin Değerlendirilmesi

FATF tarafından ülkelerin denetimi periyodik olarak ortalama 5 yılda bir yapılan “Karşılıklı Değerlendirme Süreci” (Mutual Evaluation Report-MER) ile yerine getirilmektedir.

Karşılıklı Değerlendirme Süreci;

-

Değerlendirmeye tabi tutulan ülkenin kara para aklama ve terörün finansmanı ile mücadele sistemini tanımaya yönelik olarak 40 Tavsiye ve AML/CFT metodolojisine göre hazırlanan anketin ilgili ülke tarafından cevaplandırılması,

-

Diğer üye ülke temsilcileri ile Sekreterya yetkililerinden oluşan FATF Değerlendirme heyetinin ülkeyi yerinde ziyaret etmesi (on site visit) ve bu kapsamda ilgili ülkenin kara para aklama ve terörün finansmanı ile mücadelede görev alan birimin yetkilileri ile görüşerek sistemlerini yakından tanıması,

-

Anket cevaplarının değerlendirilmesi ve yerinde ziyaret sonrası FATF tarafından hazırlanan ülke raporunun Genel Kurul toplantısında görüşülmesi

aşamalarından oluşmaktadır[25]. Hazırlanan rapor yılda 3 kez toplanan Genel Kurul tarafından görüşülür ve uygun görüldüğü takdirde kabul edilerek internet sitesinde yayınlanır. Eğer ilgili ülkenin raporunda olumsuzluk var ise raporda tespit edilen eksikliklerin giderilmesi için FATF tarafından söz konusu ülke takip edilir. Takip sürecinde ise iki yöntem uygulanabilir. Bunlar normal takip (regular follow-up) ile sıkılaştırılmış takip (enhanced follow-up) olmak üzere iki çeşittir. Bu takip süreçlerine C. Değerlendirme Sonucu başlığında değinilecektir.

Ancak bir ülkenin Karşılıklı Değerlendirme Süreci olumlu sonuçlansa ve bu ülke tüm tavsiyelere büyük ölçüde uyumlu olarak raporlansa bile Karşılıklı Değerlendirme Süreci’nden 5 yıl sonra FATF prosedürü uyarınca ilgili ülke yeniden düzenli incelemeye konu olacaktır[26]. Buradaki amaç, üye ülkelerin uyum konusundaki iradelerini test etmek ve olası uyumsuzlukları tespit etmektir. Beş yılda bir gerçekleştirilen düzenli inceleme uygulamada tur değerlendirmeleri şeklinde adlandırılmaktadır.

Karşılıklı Değerlendirme Sürecine dönecek olursak bu süreçte ülkeler AML/CFT bakımından bir bütün olarak değerlendirilmekte olup, bu değerlendirme metodolojisinin iki temel bileşeni olan teknik uyum ve etkinlilik ölçümü ile birlikte ek olarak ülkelerin ulusal risk değerlendirmesini de içermektedir[27].

FATF, Teknik Uyum (Technical Compliance) Değerlendirmesinde, incelenen ülkenin yasal düzenlemeleri ile yetkili kurumlarının söz konusu yasaların uygulanması konusunda gerekli yetkiye ve prosedürlere sahip olup olmadığını FATF Tavsiyelerinde yer alan kriterler doğrultusunda incelemektedir.

Etkililik Değerlendirmesinde (Effectiveness Compliance), bir ülkenin tüm AML/CFT ile mücadele sisteminin uygulamada ne kadar etkin olduğu, AML/CFT ve kitle imha silahlarının yayılmasının finansmanı risklerini ve tehditlerini ne oranda azalttığı ve bekleneni ne ölçüde karşıladığı değerlemeye tabi tutulmaktadır[28].

Ulusal Risk Değerlendirmesinde (National Risk Assessment-NRA) ise ilgili ülkenin değerlendirme süreci öncesinde kendi AML/CFT risklerini ve bu riskleri azaltmaya yönelik ulusal çapta politikaları içeren eylem planı oluşturması, eylem planı doğrultusunda risk değerlendirmesi yapması ve bunları kapsamlı bir rapor halinde FATF’ye sunması gerekmektedir. Yapılan risk değerlendirmesinin, ülkenin ulusal mevzuatı ve uygulama stratejisini gerçek haliyle yansıtması önem arz etmekte olup, buna göre gerek Teknik Uyum Değerlendirmesinde dikkate alınacak mevzuat değişiklerinin gerek ise Etkililik Değerlendirmesinde dikkate alınacak uygulama adımlarının Ulusal Risk Değerlendirmesinde ortaya konulan riskle aynı olması gerekmektedir[29].

Önceki paragraflarda detaylı olarak anlatılan Karşılıklı Değerlendirme Süreci sonunda ülkeler Teknik Uyum ve Etkililik konusunda derecelendirilmektedir. Söz konusu derecelendirmelere aşağıda değinilecektir.

- Teknik Uyum Derecelendirmesi: Teknik Uyum Değerlendirmesinde ilgili ülkenin FATF’nin 40 Tavsiyesi ile yasal ve kurumsal uyum derecesi ölçülmektedir. Teknik Uyum derecelendirmesi aşağıdaki gibidir[30].

| Uyumlu - C | Ülke tavsiye ile ilgili tüm temel kriterlere uyumlu |

| Büyük Ölçüde Uyumlu - LC | Ülkede küçük çapta kusurlar söz konusu. Temel kriterlerin büyük çoğunluğu karşılanıyor. |

| Kısmen Uyumlu - PC | Ülke bazı önemli adımlar atmalı ve temel kriterlerden bazılarını yerine getirmelidir. |

| Uyumsuz - NC | Ülkede büyük eksiklikler söz konusudur. Temel kriterlerin büyük çoğunluğu karşılanmamaktadır. |

| Uygulanamaz - NA | Bir yükümlülük, bir ülkenin yapısal, yasal ya da kurumsal özellikleri nedeniyle uygulanamamaktadır. |

- Etkililik Derecelendirmesi: Etkililik Uyumu Değerlendirmesinde, FATF Metodolojisindeki 11 etkililik kriteri (eleven Immediate Outcomes) özelinde FATF Tavsiyelerinin somut olarak pratikteki uygulanma düzeyi ölçülmektedir. Etkililik Derecelendirmesi aşağıdaki gibidir[31].

| Yüksel Etkililik Seviyesi (High) | Etkililik kapsamında sonuca çok büyük ölçüde ulaşılmıştır. Küçük ölçekte iyileştirmeye ihtiyaç vardır. |

| Tatmin Edici Etkililik Seviyesi (Substantial) | Etkililik kapsamında sonuca büyük ölçüde ulaşılmıştır. Orta ölçekte iyileştirmeye ihtiyaç vardır. |

| Orta Dereceli Etkililik Seviyesi (Moderate) | Etkililik kapsamında sonuca bir ölçüde ulaşılmıştır. Önemli ölçekte iyileştirmeye ihtiyaç vardır. |

| Düşük Etkililik Seviyesi (Low) | Etkililik kapsamında sonuca ulaşılmamış ya da önemsiz ölçüde ulaşılmıştır. Temelden iyileştirmeye ihtiyaç vardır. |

C. Değerlendirme Sonucu

Karşılıklı Değerlendirme Süreci sonunda hazırlanan raporda denetlenen ülkeye bir derecelendirme notu verilir ve eğer bu ülke Teknik ve Etkililik Uyumunda eksikliğe sahipse FATF, eksikliklerin giderilmesi konusunda ülke hakkında takip süreci başlatır. Takip sürecinde ise FATF iki yolu tercih edebilir; birincisi her ülkenin düzenli olarak izlendiği normal takip süreci (regular follow-up), ikincisi ise daha sert nitelikte olan sıkılaştırılmış takip süreci (enhanced follow-up) yöntemidir[32]. Ancak her iki takip sürecinden bağımsız olarak ülkeler her beş yılın sonunda Karşılıklı Değerlendirme Süreci (“MER”) ile yeniden değerlendirmeye tabi tutulmaktadır.

Normal takip (regular follow-up) sürecinde ülkeler, tavsiyelerin uygulanıp uygulanmaması bakımında belirli aralıklarla (her durumda FATF’ye üyelikten sonra 3 yılda bir) izlenir ve FATF’ye raporlanır. Buradaki amaç, ülkelerin FATF tavsiyeleri hakkında düzenli izlenmesi, güncel bilgilerin sağlanması ve değerlendirme döngüsünün daha sağlıklı hale getirilmesi ile uyumun sağlanmasıdır. Normal takip süreci MER sonucundan bağımsız olarak 3 yılda bir her ülke için uygulanabilir veya Genel Kurul kararıyla sıkılaştırılmış takip sürecinden normal takip sürecine geçiş yapılabilir.

Sıkılaştırılmış takip (enhanced follow-up)[33] süreci ise normal takip raporunun Genel Kurul’da görüşülmesinden sonra veya rapor sunulmadan önce ilgili ülkenin FATF tavsiyelerine uyumsuz veya kısmen uyumlu olduğu durumlarda ya da MER sonucu kararı olarak uygulanan takip yöntemidir. Bu süreçte ülkeler yoğun şekilde izlenir ve bu izleme sonucunda bir rapor hazırlanarak Genel Kurul’a sunulur. Genel Kurul’da kabul edilen raporu takiben ise FATF, raporda belirtilen uyum eksikliklerinin ülke tarafından giderilmemesi halinde;

- Uluslararası İş Birliği İnceleme Grubu’na (International Cooperation Rewiev Group-ICRG) dahil edilme süreci,

- FATF Başkanı tarafından üye ülkedeki ilgili bakana tavsiyelere uyumsuzluğa dikkat çeken mektup gönderilmesi,

- İlgili ülkeye bu mesajı güçlendirecek yüksek düzeyde temsilcilerin gitmesi,

- FATF, 19. Tavsiyenin uygulanması kapsamında, ilgili üye ülkenin tavsiyelere yeterince uyum gösteremediğini belirten bir bildiri yayınlanması (yüksek riskli ülkeler listesi),

- Üye ülkelere çağrıda bulunularak eksikliği bulunan ülkeye karşı mali önlemler alınması talebinde bulunulması,

- Ülkenin, tavsiyelere uyum sağlayıncaya kadar FATF üyeliğinin askıya alınması ve nihayet ülkenin üyeliğinin sona erdirilmesi

kararlarını alabilmektedir.

1. Genel Olarak Gri Liste (Grey List) ve Kara Liste (Black List)

FATF, Karşılıklı Değerlendirme Süreci sonunda veya normal takip ile sıkılaştırılmış takip sonunda hazırlanan raporlar doğrultusunda yılda üç kez toplanan Genel Kurul’da ülkeler hakkında (bu ülkeler FATF üyesi olmak zorunda değildir) gözden geçirme toplantısı yaparak risk grubuna göre izlenmesi gereken ülkeleri belirler. FATF’nin izlenmesi gereken ülkeler kategorisi iki listeden oluşmaktadır. Bunlardan birincisi gri liste (Grey List), ikincisi ise kara liste (Black List)’dir. Ancak gri veya kara liste ayrımı resmi bir adlandırma olmayıp, bu ayrım uygulamada kabul gören bir adlandırmadır. FATF’nin belgelerinde gri liste, Artırılmış İzleme Altındaki Yetki Alanları; kara liste ise, Yüksek Riskli Yetki Alanları ya da İşbirlikçi Olmayan Ülkeler veya Bölgeler (NCCT) olarak adlandırılmaktadır.

İşbirlikçi Olmayan Ülkeler veya Bölgeler (“NCCT”) listesi, diğer bir ifadeyle kara liste, ilk olarak 2000 yılında kara para aklamaya (daha sonra terörün finansmanı) karşı yapılan uluslararası mücadelede iş birliği yapmayan ülkeleri kamuoyuna duyurmak amacıyla yayınlanmış; takip eden yıllarda ise bu liste güncellenerek günümüze kadar etkisini artırarak devam etmiştir.

Artırılmış İzleme Altındaki Yetki Alanları, diğer bir ifadeyle gri liste, kara liste uygulamasından sonra yayınlanmaya başlanan, ülkelerin iş birliği yaptığı ancak Tavsiyelere tam olarak uyumlu olmadığını belirten, sonuçları kara listeye göre çok da ağır olmayan bir listedir.

Takibe alınan ülkenin, FATF izlemesinden çıkabilmesi için riskli veya eksiklik görülen alanlardaki eylem planının tüm bileşenlerini ele almalı ve FATF’ye sunmalıdır. İlerleyen süreçte FATF, izlenen ülkeye, gerekli yasal düzenleyici ve/veya operasyonel reformların uygulandığını ve gerekli siyasi taahhüt ve kurumsal kapasitenin mevcut olduğunu teyit etmek için yerinde ziyaret düzenleyecektir. Söz konusu ziyaretin olumlu bir sonucu olması halinde FATF, bir sonraki FATF Genel Kurulunda, ziyarete binaen hazırlanan rapor doğrultusunda ilgili ülkenin izleme listelerinden çıkarılmasına karar verebilecektir. Ancak her durumda ilgili ülke, AML/CFT rejimini iyileştirmek için normal takip süreci yoluyla FATF veya ilgili FSRBs içinde çalışmaya devam edecektir.

2. Gri Liste (Grey List)

Gri Liste, FATF tarafından kara para aklama, terörün finansmanı ve nükleer silahların yayılmasının finansmanına karşı koymak için ilgili ülkeleri daha sıkı izlemeye aldığı, Tavsiyelere uyumda eksikliklerin görüldüğü ülkeler listesidir. FATF bir ülkeyi gri listeye aldığında ilgili ülke, belirlenen stratejik eksiklikler üzerinde anlaşmayı, varılan zaman dilimleri içinde Tavsiyelere uyumu ve daha fazla incelenmeye tabi olmayı kabul eder.

Gri Liste’ye alınan ülke belirlenen zaman periyodunda incelemeye alınır ve çalışma gruplarının da desteğiyle eksiklik görülen alanlarda Tavsiyelere uyumun yeniden sağlanması için çalışmalar gerçekleştirilir. Ülkenin kendi içinde yaptığı çabalar, kurumsal veya yasal düzenlemeler, denetim mekanizmaları izlemeye alınır. Eğer izlenen ülke, belirlenen sürenin sonunda eksik veya riskli görünen alanlarda tam veya büyük ölçüde uyumu sağladığı takdirde hazırlanacak raporun Genel Kurul’da görüşülüp kabul edilmesinden sonra Gri Liste’den çıkarılır.

Gri Liste son olarak FATF’nin Ekim 2021 tarihli Genel Kurulu’nun ardından yayınlanmış olup, Ürdün, Mali ve Türkiye bu listeye eklenmiş; Botsvana ile Mauritius ise listeden çıkarılmıştır. Böylece son güncellemeyle birlikte Artırılmış İzleme Altındaki Yetki Alanları’nda (Gri Liste) yer alan ülke sayısı 23 olmuştur[34]. Liste kapsamında FATF tarafından her bir ülkenin durumu detaylı olarak açıklanmakta ve oluşturulan eylem planı ile ülke taahhüdü kamuoyu ile paylaşılmaktadır[35].

Ekim 2021 tarihli Genel Kurul’da Türkiye’nin yeniden gri listeye alınması kararına dayanak oluşturan Kasım 2021 tarihli Türkiye 1. Sıkılaştırılmış Takip ve Teknik Uyum Derecelendirmesi Raporuna (1st Enhanced Follow-up Report & Technical Compliance Re-Rating) göre; “Türkiye'nin, 2019 değerlendirmesinden bu yana kara para aklama ve terörün finansmanı ile mücadeleye yönelik tedbilerini güçlendirmek için önlemler aldığı ancak, ülkenin 2019 yılındaki karşılıklı değerlendirmenin kabul edilmesinin ardından sıkılaştırılmış takip sürecine girdiği, FATF Karşılıklı Değerlendirme Süreci kuralları doğrultusunda, Türkiye’nin aldığı önlemleri FATF'ye rapor ettiği, bu kapsamda Türkiye’nin aşağıda belirtilen Tavsiyeler özelinde yeniden derecelendirildiği ifade edilmiştir.”[36] Raporda aktarılan bilgilere göre Türkiye’nin belirtilen Tavsiyeler özelinde yeni derecelendirme notları ise;

Tavsiye 6: Kısmen uyumludan büyük ölçüde uyumluya,

Tavsiye 7: Kısmen uyumludan büyük ölçüde uyumluya,

Tavsiye 18: Kısmen uyumludan büyük ölçüde uyumluya,

Tavsiye 35: Kısmen uyumludan büyük ölçüde uyumluya dönüştürülmüştür.

Ancak Tavsiye 15 bakımından ise gerekliliklerin karşılanamamasından dolayı Türkiye, Uyumsuz-NC olarak derecelendirilmiştir.

Kasım 2021 tarihli rapora göre Türkiye, 40 Tavsiye’nin 11'ine uyumlu, 20'sine ise büyük ölçüde uyumlu olup, geriye kalanlardan 7 Tavsiye’ye kısmen uyumlu, 2 Tavsiye’ye ise uyumlu değildir.

FATF’nin raporunda son olarak ise Türkiye’nin sıkılaştırılmış takipte kalmaya devam edeceği ve Haziran 2022'de AML/CFT önlemlerinin uygulanmasında kaydedilen ilerleme hakkında FATF'ye rapor vereceği belirtilmiştir[37].

3. Kara Liste (Black List)

Kara liste, diğer bir ifadeyle iş birliği yapmayan ülkeler listesi, FATF tarafından kara para aklama, terörün finansmanı ve nükleer silahların yayılmasının finansmanına karşı mücadelede iş birliği yapmayan ve Tavsiyelere uyumun bulunmadığı ülkeler listesidir. Bu liste ilk olarak 2000 yılının Haziran ayında FATF Genel Kurulu sonrası yayınlanmış olup, bu listenin amacı kara para aklama, terörün finansmanı ve nükleer silahların yayılmasının finansmanı ile mücadelede iş birliği yapmayan ülkeleri kamuoyuna duyurmak bu ülkeleri iş birliğine çağırmaktır.

Söz konusu ülkeler yalnızca Kara Listeye alınmamış; bu ülkeler için ayrıca Uluslararası İş Birliği İnceleme Grubu (International Cooperation Rewiev Group-ICRG) oluşturulmuştur. Bu kapsamda iş birliği yapmayan ülke veya bölgeler (Non-Cooperative Countries or Territories-NCCT) FATF tarafından NCCT listesine eklenerek ilan edilmekte ve bu ülke veya bölgeler aklama ve terörün finansmanı ile mücadele konusunda ilerleme kaydetmeye zorlanmaktadır[38].

Bir ülkenin Kara Listeye eklenmesi için FATF üyesi olması veya olmaması şartı aranmamaktadır. Herhangi bir ülke, FATF ile iş birliğinde bulunmuyorsa veya FATF üyesi olduğu halde izleme süreçlerinde Tavsiyelere yeterince uyum sağlamıyorsa Kara Listeye alınabilmektedir. FATF üyesi olan ülkelerin Kara Listeye eklenebilmesi için değerlendirme veya takip süreçleri sonunda FATF Genel Kurulu tarafından 19.Tavsiyesi kapsamında karar alması gerekmektedir.

FATF, Kara Liste olarak adlandırılan İşbirlikçi Olmayan Ülkeleri veya Bölgeleri 2000 yılından itibaren günümüze kadar her yıl yayınlamakta olup, Amerika Birleşik Devletleri ve Türkiye de olmak üzere şimdiye kadar birçok ülke bu listeye girmiş fakat ardından uyum gerekliliklerinin yerine getirildiği gerekçesiyle listeden çıkarılmıştır. Söz konusu listenin güncel hali incelendiğinde ise Şubat 2020 tarihli rapora göre yalnızca Kuzey Kore ve İran İşbirlikçi Olmayan Ülkeler-NCCT kategorisindedir[39].

D. FATF Kararlarının Hukuki Niteliği

FATF'nin temel amaçlarından biri, kara para aklama, terörün finansmanı ve uluslararası finansal sistemin güvenliğine ve bütünlüğüne yönelik ve diğer ilgili tehditlere karşı mücadele için "yasal, düzenleyici ve operasyonel önlemler" normlarını ve standartlarını oluşturmaktır. Ancak FATF'nin soruşturma yetkisi yoktur. FATF, bahsi geçen sektörlerde yasal değişiklikler ve düzenleyici reformlar getirmek için ülkelerle birlikte çalışmakta ayrıca bu ülkelere kara para aklama ve terörizmin finansmanı ve kitle imha silahlarının yayılmasıyla mücadele için uluslararası standartları karşılayan politika önerileri de sunmaktadır. FATF, kara para aklama ve terörün finansmanı ile mücadele için yeterli önlem ve kurumların oluşturulmasında üyelerinin durumunu da izleyip destek olmaktadır.

Sonuç olarak FATF’nin uluslararası zeminde kabul görmüş yaptırım gücü bulunmamakta olup, FATF’nin bu kararları yalnızca tavsiye niteliğindedir. Ancak günümüzün küreselleşmiş ekonomik yapısı ile değişen finans ve sermaye piyasaları hesaba katıldığında ülkeler için daha önemli hale gelen yatırım merkezi olma fikri, FATF tavsiye ve kararlarını dikkate alarak şeffaf bir hukuk devleti olmayı zorunlu kılmaktadır. Dolayısıyla her ülke, kalkınma yolunda ihtiyaç duyduğu sermayeyi çekebilmesi için daha şeffaf, riskleri az, öngörülebilirliği yüksek ve yolsuzluğu yok etmiş bir yapıya ihtiyaç duymaktadır. Bu yapıyı sağlamanın ilk ve vazgeçilmez adımının ise FATF Tavsiyelerine uyumlu olmak olduğu açıktır.

IV. Türkiye’nin Mali Eylem Görev Gücüne Katılımı ve Ulusal Düzenlemeler

A. Türkiye’nin Üyelik Süreci

Türkiye’nin FATF’ye katılım süreci FATF’nin kuruluş döneminde başlamış olup, üyeliğe kabulü ise 1991 yılında gerçekleşmiştir. FATF’nin ilk üyelerinden biri olan Türkiye, şimdiye kadar 1994, 1998, 2006 ve 2019 olmak üzere dört tur Karşılıklı Değerlendirme Sürecinden geçmiştir.

Karşılıklı Değerlendirme Süreçlerine değinmek gerekirse Türkiye hakkında ilk olarak 1994 yılında gerçekleştirilen değerlendirmede, ülkede kara para aklama konusunda yasal düzenlemenin bulunmamasına dikkat çekilmiş[40], 1996 yılındaki basın açıklamasında Türkiye’nin FATF’nin 40 Tavsiyesi hakkında yasal düzenlemeye sahip olmayan tek üye ülke olduğu vurgulanmıştır[41]. 1996 yılındaki bu açıklamanın ardından FATF, Türkiye’ye bakanlık nezdinde mektup göndermiş ve farklı zamanlarda yapılan toplantılarda FATF Tavsiyeleri çerçevesinde kara paranın aklanmasıyla mücadele kapsamında yasal düzenlemelerin gerçekleştirilmesi gerektiği açıkça ifade edilmiştir[42]. FATF tarafından gerçekleştirilen tüm bu uyarıların ardından herhangi bir gelişme yaşanmaması üzerine FATF, 1996 yılında gönderdiği mektupla Türkiye’nin yüksek riskli ülke kategorisine yani kara listeye alınacağını bildirmiştir[43]. Türkiye, yaşanan tüm bu sürecin sonunda 1996 yılında 4208 sayılı Kara Paranın Aklanmasının Önlenmesine Dair Yasa’yı kabul etmiş ve kara para aklamayı suç olarak tanımıştır. Bu yasayla birlikte ayrıca Mali Suçları Araştırma Kurulu (“MASAK”) ile onun alt birimlerinden olan Mali Suçlarla Mücadele Koordinasyon Kurulu kurulmuştur.

MASAK, Türkiye’nin FATF nezdindeki yetkili otoritesi olarak mali suçlarla mücadelede FATF Tavsiyelerini ulusal düzeyde takibinden ve etkili şekilde uygulanmasında sorumludur. Bu kapsamda MASAK’ın suç gelirlerinin aklanması ve terörün finansmanıyla mücadele kapsamında hayati bir rol üstlendiğini belirtmek mümkündür. MASAK’ın yanında FATF ile olan ilişkilerde ve mali suçlarla olan mücadelede sırasıyla Hazine ve Maliye Bakanlığı, Dışişleri Bakanlığı, Adalet Bakanlığı ve İçişleri Bakanlığı yetkili otoritelerdir[44].

B. Ulusal Mevzuat

Türkiye’nin FATF’ye katılımıyla birlikte yıllar içinde Tavsiyelere uyum kapsamında birtakım yasal düzenlemeler ve yapısal değişiklikler yapılmıştır. Bu değişikliklerdeki temel amaç suç gelirlerinin aklanması ve terörün finansmanının önlenmesi ile ilgili mücadeledir. Ancak belirtmek gerekir ki; Türkiye’nin suç gelirleriyle olan mücadelesi FATF öncesine dayanmaktadır. Türkiye, jeopolitik konumu itibariyle uyuşturucu kaçakçılığında her zaman bir geçiş noktası olmuş ve bundan dolayı suç gelirleriyle mücadele daha çok önem kazanmıştır. Türkiye, FATF öncesinde suç gelirlerinin aklanmasıyla olan mücadelede Viyana Konvansiyonu’nu 20 Aralık 1988 yılında kabul eden ilk ülkelerden biri olmuştur[45]. Viyana Konvansiyonu uluslararası etkideki ilk metin olmakla beraber nitekim FATF de ilk zamanlarında Viyana Konvansiyonu’nun uygulanabilirliğini sağlanmayı hedeflemiştir.

Bu kapsamda Türkiye yalnızca Viyana Konvansiyonu kabul edip FATF’ye katılmakla kalmamış, takip eden dönemler boyunca Palermo Konvansiyonu, Strazburg Sözleşmesi, Varşova Sözleşmesi, BM Terörizmin Finansmanının Önlenmesine İlişkin Uluslararası Sözleşme, Terörizmin Finansmanı ve Suçtan Elde Edilen Gelirlerin Aklanması, Aranması, Elkonması ve Müsaderesi Hakkında Avrupa Konseyi Sözleşmesi ve Avrupa Birliği Direktifleri ile BM Kararları’nı kabul etmiş; EGMONT Grubu’na katılmıştır[46]. Bunlara ek olarak birçok ülkeyle mutabakat muhtıraları ile ikili anlaşmalar akdederek suç gelirlerinin aklanması ve terörün finansmanın önlenmesi ile ilgili mücadelede uluslararası iş birliğinin içinde olmuştur.

Uluslararası alanda kabul edilen her bir sözleşme, direktif veya kararın ulusal anlamda bir karşılığı olmuş ve Türkiye imza attığı her bir metinde yeni yükümlülükler üstlenmiştir. Bunların karşılığında ise yapısal nitelikteki reformlar ile getirilen yasal düzenlemeler ve denetleyici nitelikteki kamu kurumları hayatımıza girmiştir. Bu kapsamda aklama suçu ve terörün finansmanı kavramları altında ulusal mevzuatımıza giren başlıca yasal düzenlemeler sırasıyla:

- 4208 sayılı Karaparanın Aklanmasının Önlenmesine Dair Kanun

- 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun

- 6415 sayılı Terörizmin Finansmanının Önlenmesi Hakkında Kanun

- 7262 sayılı Kitle İmha Silahlarının Yayılmasının Finansmanının Önlenmesine İlişkin Kanun

- Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik

- Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine İlişkin Yükümlülüklere Uyum Programı Hakkında Yönetmelik

- Terörizmin Finansmanının Önlenmesi Hakkında Kanunun Uygulanmasına İlişkin Usul ve Esaslar Hakkında Yönetmelik

- Kitle İmha Silahlarının Yayılmasının Finansmanının Önlenmesine İlişkin Kanunun Uygulanmasına Dair Usul ve Esaslar Hakkında Yönetmelik’dir[47].

Ancak yukarıda ifade edilen başlıca yasal düzenlemelerin haricinde suç gelirlerinin aklanmasının önlenmesiyle olan mücadelede temel ve ilk cezalandırıcı kanun 5237 sayılı Türk Ceza Kanunu (“TCK”)’dur. TCK’nın “Suçtan Kaynaklanan Malvarlığı Değerlerini Aklama” üst başlıklı 282. maddesinde; kanunda suç olarak tanımlanan bir eylemden kaynaklanan malvarlığı değerlerini, yurt dışına çıkaran veya bunların gayrimeşru kaynağını gizlemek veya meşru bir yolla elde edildiği konusunda kanaat uyandırmak maksadıyla çeşitli işlemlere tâbi tutan kişilerin cezalandırılacağı belirtilmiştir. Bununla birlikte ulusal mevzuatın son parçası ise TCK ile birlikte uygulanan 3713 sayılı Terörle Mücadele Kanunu’dur. Bu kanunun çıkış amacı cebir ve şiddet ile yapılan her türlü terör eylemlerinin cezalandırılması iken; 18.07.2006 tarihinde yürürlüğe giren 5532 sayılı Terörle Mücadele Kanununda Değişiklik Yapılmasına Dair Kanun ile birlikte mali suçlar düzenlenmiş, terörün finansmanı suçu Terörle Mücadele Kanunu’na eklenerek suç olarak tanımlanmıştır.

Uluslararası yükümlülükler çerçevesinde hayatımıza giren kanun ve yönetmeliklerin yanında ayrıca söz konusu yasal düzenlemelerin uygulanması ve denetlenmesi amacıyla Hazine ve Maliye Bakanlığı bünyesinde Mali Suçları Araştırma Kurulu ve Mali Suçlarla Mücadele Koordinasyon Kurulu kurulmuştur.

C. Ulusal Denetleyici Kurum MASAK

1. Genel Olarak MASAK

Mali Suçları Araştırma Kurulu (MASAK), 13.11.1996 tarihli ve 4208 sayılı Karaparanın Aklanmasının Önlenmesine Dair Kanun kapsamında 17.02.1997 tarihinde kurulmuştur[48]. Mali suçlarla mücadele etmek için kurulan MASAK, suç gelirlerinin aklanmasının önlenmesine yönelik olarak Hazine ve Maliye Bakanlığı altında yer alan idari nitelikteki düzenleyici ve denetleyici bir kamu kuruluşudur.

MASAK’ın kuruluşu hakkında detaylı bilgi vermeden önce FATF’nin 29. Tavsiyesi’nden bahsetmekte yarar bulunmaktadır. FATF’nin 29. Tavsiyesi’ne göre ülkeler; (a) şüpheli işlem bildirimlerinin ve (b) kara para aklama, buna bağlı öncül suçlar ve terörün finansmanıyla ilgili diğer bilgilerin alınması ve analiz edilmesinde ve bu analiz sonuçlarının dağıtılmasında ulusal bir merkez olarak hizmet veren mali istihbarat birimi kurmalıdır. Mali istihbarat birimi, bildirimde bulunan kişilerden ilave bilgi edinebilmeli ve fonksiyonlarını uygun şekilde yerine getirmek için gerekli olan finansal, idari ve yasa uygulama bilgilerine zamanında erişim sağlayabilmelidir.

Dolayısıyla ülkeler, FATF’nin 29. Tavsiyesi uyarınca ulusal mali istihbarat birimlerini kurmak ve tavsiyelere uyumu sağlamakla yükümlüdür. Türkiye de bu yükümlülük kapsamında mali istihbarat birimi olarak MASAK’ı kurmuş ve mali suçlarla mücadele için gerekli yapısal düzenlemeleri hayata geçirmiştir.

Bu çerçevede değerlendirmek gerekirse MASAK’ın kuruluş amacı yalnızca ulusal çapta mali suçlarla mücadele etmek değil; uluslararası yükümlülüklere uyum kapsamında mali istihbarat birimi oluşturularak, suç gelirlerinin aklanmasına yönelik uluslararası iş birliğinde koordinasyonu sağlamaktır. Bu doğrultuda MASAK, uluslararası iş birliği uyarınca FATF, EGMONT Grubu, Avrasya Grubu, MONEYVAL gibi uluslararası kuruluşlarda yer alarak Türkiye’yi temsil görevi üstlenmektedir.

2. MASAK’ın Görev ve Yetkileri

MASAK’ın görev ve yetkileri ilk olarak 4208 sayılı Kanun’da düzenlenmiş olmakla beraber bu görev ve yetkiler, 4208 sayılı Kanunu mülga eden 11.10.2006 tarihli 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun’da yeniden tanımlamış; son olarak ise 2018 yılında gerçekleştirilen anayasa değişikliği ile MASAK’ın görev ve yetkileri 10.07.2018 tarihli 30474 sayılı Resmi Gazete’de yayımlanan 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi’nin 231. maddesinde düzenlenmiştir[49].

Söz konusu kararname incelendiğinde MASAK’ın görev ve yetkileri genel olarak; politika belirlemek ve mevzuat geliştirmek, veri toplamak, analiz ve değerlendirme yapmak, görev alanındaki araştırma ve incelemeleri yapmak, yükümlülük denetimleri yaptırmak, idari yaptırım uygulamak ve ilgili uluslararası kuruluşlar nezdinde dış ilişkileri yürütmek şeklinde sıralanabilir[50].

3. MASAK’ın İdari Yapısı

Kara paranın aklanması ve terörün finansmanının önlenmesine yönelik olarak; politika oluşturulması ile düzenleme yapılmasına katkıda bulunmak, hızlı ve güvenilir bir şekilde bilgi toplayarak analiz etmek ve elde edilen sonuçları ilgili makamlara sunmak misyonuyla kurulan MASAK[51], Hazine ve Maliye Bakanlığı’nın bir hizmet birimi olarak Başkan, Başkan Yardımcıları ve Daire Başkanlıklarından oluşmaktadır. Kurumun Başkanı Cumhurbaşkanı tarafından göreve atanır ve görevden alınabilir.

Daire Başkanlıkları ise sırasıyla; Stratejik Analiz Daire Başkanlığı, Aklama Analiz ve Değerlendirme Daire Başkanlığı, Yükümlülük Denetimi Daire Başkanlığı, Terörizmin Finansmanı Analiz ve Değerlendirme Daire Başkanlığı, Dış İlişkiler Daire Başkanlığı, Özel Yaptırımlar Daire Başkanlığı, İnsan Kaynakları ve Strateji Daire Başkanlığı şeklindedir.

4. Mevzuat Kapsamındaki Yükümlülükler

5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun ile Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik uyarınca bazı kurum ve kuruluşlar suç gelirlerinin aklanması ve terörün finansmanının önlenmesiyle ilgili mücadelede yükümlülük altındadır.

Yükümlülüklere tabi kurum ve kuruluşlardan bazıları: bankalar, bankalar dışında banka kartı veya kredi kartı düzenleme yetkisini haiz kuruluşlar, finansman ve faktoring şirketleri, sermaye piyasası aracı kurumları ve portföy yönetim şirketleri, ödeme kuruluşları ile elektronik para kuruluşları, yatırım ortaklıkları, sigorta, reasürans ve emeklilik şirketleri ile sigorta ve reasürans brokerleri, finansal kiralama şirketleri, sermaye piyasası mevzuatı çerçevesinde takas ve saklama hizmeti veren kuruluşlar, kıymetli madenler ve kıymetli taşlar piyasasına ilişkin saklama hizmeti ile sınırlı olmak üzere Borsa İstanbul A.Ş., Posta ve Telgraf Teşkilatı A.Ş. ile kargo şirketleri, Milli Piyango İdaresi Genel Müdürlüğü, Türkiye Jokey Kulübü ve Spor Toto Teşkilat Başkanlığı dahil talih ve bahis oyunları alanında faaliyet gösterenler, spor kulüpleri, noterler, bazı istisnaları olmak üzere avukatlar, bir işverene bağlı olmaksızın çalışan serbest muhasebeci, mali müşavir ve yeminli mali müşavir, finansal piyasalarda denetim yapmakla yetkili bağımsız denetim kuruluşları, kripto varlık hizmet sağlayıcılar, tasarruf finansman şirketleridir[52].

Mali suçlarla mücadele kapsamında yükümlülük altında olan kurum ve kuruluşları ifade ettikten sonra bu kurum ve kuruluşların hangi kurallara bağlı olduğunu belirtmek gerekmektedir. Ulusal denetleyici kurumlar veya yükümlü kuruluşlar, uluslararası tavsiyelerin bir yansıması olarak suç gelirlerinin aklanması ve terörün finansmanının önlenmesiyle ilgili mücadele kapsamında alınan tedbirleri bazı ilkeler çerçevesinde uygulamaktadırlar. Söz konusu ilkeler aşağıdaki gibidir[53].

- Şüpheli İşlem Bildirimi İlkesi

- Müşterini Tanı İlkesi

- Kimlik Tespiti İlkesi

- Kayıtların Saklanması İlkesi

- Eğitim İlkesi

- Bilgi ve Belge Verme Yükümlülüğü İlkesi

- Devamlı Bilgi Verme İlkesi

Yukarıda sıralanan ilkeler genel nitelikteki başlıklar olup, Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik’te söz konusu ilkelerin alt başlıkları belirtilmiş, sektör bazında ilgili kurum ve kuruluşlar için detaylı olarak uygulama kapsamı, istisnalar, denetim usulleri ve farklı senaryolar ifade edilmiştir. Bu ilkeler kapsamında öne çıkanlar arasında banka ve sigorta sektöründe geniş çaplı değişiklikler yapılmış, özellikle şüpheli işlem bildirimi ve müşterini tanı ilkeleriyle birlikte denetim mekanizması sıkılaştırılarak sektörün şeffaflığı arttırılmıştır.

Bununla birlikte önemle vurgulanması gereken diğer bir konu ise 5549 sayılı Kanunun 5. maddesinde ifade edilen Eğitim İlkesi uyarınca uyum programı oluşturulması yükümlülüğüdür. Buna göre, Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine İlişkin Yükümlülüklere Uyum Programı Hakkında Yönetmelik uyarınca bankalar, sermaye piyasası aracı kurumları, sigorta ve emeklilik şirketleri, Posta ve Telgraf Teşkilatı A.Ş., kambiyo mevzuatında belirtilen A grubu yetkili müesseseler, finansman, faktoring ve finansal kiralama şirketleri, portföy yönetim şirketleri, kıymetli madenler aracı kuruluşları, elektronik para kuruluşları, ödeme kuruluşları uyum programı oluşturmakla yükümlüdürler.

Suç gelirlerinin aklanması ve terörün finansmanının önlenmesi için, Kanun ve Kanun uyarınca çıkarılan yönetmelik ve tebliğlere gerekli uyumun sağlanması amacıyla risk temelli bir yaklaşımla oluşturulacak olan uyum programı;

- Kurum politikası ve prosedürlerinin oluşturulması,

- Risk yönetimi faaliyetlerinin yürütülmesi,

- İzleme ve kontrol faaliyetlerinin yürütülmesi,

- Uyum görevlisi atanması ve uyum birimi oluşturulması,

- Eğitim faaliyetlerinin yürütülmesi ve

- İç denetim faaliyetlerinin yürütülmesini

kapsamaktadır[54]. Yönetmelik uyarınca oluşturulan uyum programının izleme ve kontrol faaliyetleri yönetim kurulunun gözetim, denetim ve sorumluluğunda, nitelik ve şartları yönetmelikte tanımlanmış uyum görevlisi tarafından yerine getirilir ve belirli zaman aralıklarında bunlar gözden geçirilerek gerekli görülürse güncellemeler yapılır. Uyum görevlisinin sorumlulukları arasında MASAK ile koordinasyonu sağlamak ve şüpheli işlem bildiriminde bulunmak da yer almaktadır.

Sonuç olarak kanunda ifade edilen ilkeler kapsamında hayata geçen yükümlülüklerin denetimi risk temelli bir yaklaşımla MASAK tarafından gerçekleştirilmekte; MASAK Başkanlığının talebi üzerine görevlendirilen Maliye ve Gümrük Müfettişleri, Hesap Uzmanları, SPK ve BDDK uzmanları gibi diğer kamu kurumlarının yetkilileri de bu denetimlerde yer alabilmektedir. MASAK Başkanlığı, yükümlülük denetiminin kapsamını, süresini, usul ve esaslarını belirlemeye yetkili olup, bu görev ve sorumlulukları kendi uhdesinde yer alan Mali Suçlarla Mücadele Koordinasyon Kurulu vasıtasıyla yerine getirmektedir.

Ancak MASAK’ın görev alanı ve denetim yetkisi yalnızca (i) Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik ve uyum programlarının düzenlendiği (ii) Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine İlişkin Yükümlülüklere Uyum Programı Hakkında Yönetmelik ile sınırlı olmayıp; terörizmin finansmanının ve kitle imha silahlarının yayılmasının finansmanının önlenmesiyle ilgili mücadele kapsamında da görev ve sorumlulukları bulunmaktadır. Bu doğrultuda MASAK, (iii) Terörizmin Finansmanının Önlenmesi Hakkında Kanunun Uygulanmasına İlişkin Usul ve Esaslar Hakkında Yönetmelik ile (iv) Kitle İmha Silahlarının Yayılmasının Finansmanının Önlenmesine İlişkin Kanunun Uygulanmasına Dair Usul ve Esaslar Hakkında Yönetmelik kapsamında Birleşmiş Milletler Güvenlik Konseyi’nin kararları çerçevesinde belirli kişilerin malvarlığının dondurulması ile yasak işlem ve faaliyetler adı altında yürütme ve denetim görevini yerine getirmektedir. MASAK bu görevini, ilgili yönetmelikler altında kurulan Malvarlığının Dondurulmasını Değerlendirme Komisyonu ve Denetim ve İş Birliği Komisyonu vasıtasıyla yerine getirmektedir.

5. Uygulanabilir Yaptırımlar

Suç gelirlerinin aklanması, terörün ve kitle imha silahlarının yayılmasının finansmanının önlenmesiyle ilgili mücadelede MASAK, düzenleyici ve denetleyici kurum olarak organları vasıtasıyla idari nitelikteki yaptırımları uygulamaktadır. Söz konusu yaptırımlar idari para cezası şeklinde olabileceği gibi, işlem yasağı ve faaliyet izninin iptali, malvarlığının dondurulması veyahut adli işlem için ilgili kurumlara bildirimde bulunulması şeklinde de tezahür edebilir. Ancak şunu belirtmekte fayda vardır ki; MASAK’ın yalnızca idari nitelikte ceza/yaptırım uygulayabilme yetkisi bulunmaktadır. Dolayısıyla MASAK’ın gerçek kişileri adli olarak cezalandırma yetkisi bulunmadığını belirtmek mümkündür. Örneğin 6415 sayılı Terörizmin Finansmanının Önlenmesi Hakkında Kanun ile 7262 sayılı Kitle İmha Silahlarının Yayılmasının Finansmanının Önlenmesine İlişkin Kanun’nda birtakım eylemler suç olarak tanımlanmış olup, bu tanımlardan dolayı 6415 ve 7262 sayılı kanunları adli nitelikte cezalandırıcı düzenlemeler olarak kabul ederek MASAK’ın yetki alanı dışındaki yaptırımlara sahip olduklarını söyleyebiliriz. Nitekim 6415 sayılı Kanunda, direkt olarak Ceza Muhakemesi Kanunu’na atıfta bulunularak suç olarak sayılan eylemlerin ceza kanunları uyarınca bir sonuç yaratacağı açıkça belirtilmiştir.

Fakat bu iki kanunda adli nitelikteki cezaların yanında idari para cezalarının da düzenlenmiş olduğunu vurgulayarak, MASAK’ın yetkili organları vasıtasıyla (i) 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun, (ii) 6415 sayılı Terörizmin Finansmanının Önlenmesi Hakkında Kanun ve (iii) 7262 sayılı Kitle İmha Silahlarının Yayılmasının Finansmanının Önlenmesine İlişkin Kanun uyarınca birtakım yaptırımları (idari para cezası, işlem yasağı ve faaliyet izninin iptali, malvarlığının dondurulması veyahut adli işlem için ilgili kurumlara bildirimde bulunulması) uygulama hakkı bulunduğunu, dolayısıyla her ne kadar kanunlarda adli olarak cezalandırıcı hükümler bulunsa bile MASAK’ın yalnızca idari nitelikteki yaptırımları uygulayabildiğini ifade edebiliriz.

Sonuç

Suç gelirlerinin aklanması ve terörün finansmanı ile ilgili mücadelede en önemli unsur sıkı takip ve ülkeler arası iş birliğidir. Gelişen bankacılık sistemi ve dijitalleşmeyle birlikte sermayenin akışı kolay takip edilememekte; suçlardan elde edilen gelirler dünyanın birçok yerinde terör veya sosyal yaşamı tehdit eden yeni suçlar için kullanılmaktadır. Dolayısıyla kara paranın aklanmasıyla olan mücadele, ülkelerin ekonomik, politik ve sosyal açıdan refah ve huzur içinde kalabilmesi için duyarlı ve iş birliği içinde olması gereken en önemli alanlardan biri olmuştur. Nitekim uyuşturucu ve silah ticareti, insan ticareti ve organize olarak işlenen pek çok suç ve kara para aklama ile mücadele konusunda hükümler içeren uluslararası sözleşmelerin, birçok ülke tarafından kısa süre içinde imzalanarak yürürlüğe girmiş olması bu duyarlılığın önemli bir göstergesidir. Türkiye özelinde değerlendirmek gerekirse coğrafi konum itibariyle Türkiye, uyuşturucu ticareti trafiğinin ortasında yer alan ve çevresinde birçok terör örgütünün faaliyette bulunduğu zorlu bir coğrafyada yer almaktadır. Dolayısıyla Türkiye’nin suç gelirlerinin aklanmasıyla olan mücadelede en zorlu görevi üstlenen ülkelerden biri olduğunu söylemek mümkündür. Ancak dünya üzerinde benzer şartlarda bulunan her ülke bu gibi zorluklara maruz kalacaktır. Bu zorluklardan ve olası risklerden dolayıdır ki; Türkiye, temel sözleşmeleri onaylamak, ülke içinde bu sözleşmelere uygun hukuki düzenlemeler yapmak, mali istihbarat birimi oluşturmak ve FATF’ye ve Egmont Grubuna üye olmak suretiyle kara para aklama ve terörün finansmanı ile mücadele konusundaki duyarlılığını göstermiş; ulusal sisteminde birçok yasal düzenlemeyi hayata geçirerek kara paranın aklanması ve terörün finansmanı ile olan mücadelede ciddi tedbirleri uygulamaya koymuştur.

Ancak yeniden vurgulamak gerekir ki; kara paranın aklanması ve terörün finansmanı ile olan mücadele dinamik yapıda, istikrarlı şekilde takip gerektiren bir süreç ile sınır ötesi etkiler içeren, karmaşık yapıda ve dijital görünüme sahip suç türü olduğu için bu eylemler tipik bir suç gibi değerlendirilmemelidir. Bu suçlarda kullanılan yöntemler küresel boyutta olduğu için ülkelerin bankacılık sistemi ve hukuksal boşlukları iyi tahlil edilmeli, paranın izini sürerken uluslararası yardımlar her zaman talep edilmelidir. Bu minvalde suç gelirlerinin aklanmasıyla olan mücadele küresel boyutta sürdürülmesi gereken karmaşık bir yapıya sahip olduğundan dolayı zamanla ülkeler arasında iş birliğinin önemi artmış, Viyana ve Strazburg Konvansiyonu ile FATF başta olmak üzere ülkeler arasındaki mutabakatlar ile uluslararası kuruluşlar ortaya çıkmıştır. Bunların arasında en güncel ve kapsamlı değerlendirmeyi yapan FATF, zaman içerisinde güncelleyerek yayınlamış olduğu Tavsiyeleri ile birlikte, ülkelerin kara para aklama, terörizmin finansmanı ve kitle imha silahlarının yayılmasının finansmanı ile olan mücadelesinde uygulamaları gereken tedbirlere yönelik kapsamlı ve kalıcı bir çerçeve oluşturmuştur. FATF, yayınladığı 40 genel ve 9 özel tavsiyeyle birlikte ülkelerin alması gereken tedbirleri sıralamış; bu şekilde hem hukuki hem de politik anlamda ülkeler için destek rolü üstlenmiştir. Söz konusu tavsiyelerin kapsadığı alanlar oldukça geniş olup, bankacılıktan, nakit para taşıyanlara, elektronik paradan, sivil toplum kuruluşlarının denetimine kadar çeşitli alanlarda tedbirleri içermektedir. Bu tedbirler arasında belki de en önemlisi 29. Tavsiye kapsamında ulusal mali istihbarat biriminin kurulmasıdır. 29 numaralı tavsiyeye konu olan mali istihbarat birimi, FATF’nin diğer tavsiyeleri arasındaki koordinasyonu sağlayıp bunların uygulanabilirliğini denetleyen kilit görevi haiz bir yapılanmadır. FATF standartlarına uyum kapsamında Türkiye’de mali istihbarat birimi olarak Mali Suçları Araştırma Kurulu ihdas edilmiş; söz konusu birimin yanı sıra kanun ve yönetmeliklerle denetim ve yükümlülükler sıkılaştırılmıştır. Türkiye tarafından gerçekleştirilen faaliyetler bunlarla da sınırlı kalmamış; muhtelif zamanlarda yapılan çalışmalarla, Mali Suçları Araştırma Kurulu yeniden yapılandırılmış, BM Güvenlik Konseyi malvarlığı dondurma kararları hızlıca yürürlüğe konmuş, yükümlüler için uyum rehberi hazırlanmış, tüzel kişiler için risk analizi çalışması tamamlanmış, gerçek faydalanıcılık sicili kurulmuş, dernekler için denetim faaliyetleri arttırılmış, sanal varlıklar için çalışmalar yapılmış, kara para aklama ve terörizmin finansmanı suçları için ihtisas mahkemeleri kurulmuş ve suç gelirlerinin aklanması ve terörizmin finansmanında etkinliğin arttırılmasına ilişkin Ulusal Strateji Belgesi[55] yürürlüğe konmuştur. Ancak tüm bu uygulama ve tedbirlere rağmen, çalışmamızda belirttiğimiz üzere FATF, Ekim 2021 tarihinde yayınladığı kararda Türkiye’nin gri listeye alındığını ve bundan böyle sıkılaştırılmış takip sürecine girdiğini ifade etmiştir. Ayrıca FATF tarafından verilen bilgide, Türkiye’nin gri listeye alınma sürecinin 2019 yılında gerçekleştirilen IV. Tur Karşılıklı Değerlendirme Süreci görüşmelerinde tespit edilen eksikliklerin incelenmesi sonucu ortaya çıktığı ifade edilmiştir.

Sonuç olarak Türkiye’nin, FATF standart ve tavsiyelerine uyum kapsamında gerçekleştirdiği birçok ulusal düzenlemeye ve yürürlüğe koyduğu uyum kanunlarına rağmen suç gelirleri ve terörün finansmanıyla olan mücadelenin etkin ve güncel olması gerekliliğinden dolayı birtakım alanlarda eksikliklerinin olduğu söylemek mümkündür. Dikkat çekilen söz konusu eksikliklerin giderilmesi için en önemli etken ise şeffaflık ve güvenilirlik ilkesine sıkı sıkıya bağlılıktır. Kara paranın aklanması ve terörün finansmanının önlenmesine yönelik mücadele karmaşık ve çeşitli alanlarla iç içe geçmiş bir faaliyettir. Bu faaliyetler sırasında alanında uzman birçok kişi veya kurumdan destek alınmalı, tüm süreçler istisnai haller saklı kalmak üzere şeffaf şekilde yürütülmelidir. Aktarılan tüm bilgiler kapsamında, Türkiye’nin FATF kriterlerini karşılaması adına ihtiyacının özellikle sıkı takip olduğu belirtmekle birlikte, mali suçlarla mücadele alanında faaliyet gösteren MASAK ve Mali Suçlarla Mücadele Koordinasyon Kurulu gibi düzenleyici ve denetleyici kuruluşların daha etkin, şeffaf ve sosyal hayata etkisi bulunan olaylarda müdahaleci veya bilgilendirici yapıda olması, ayrıca en önemlisi bu kuruluşların bağımsızlığının aynı Sermaye Piyasası Kurulu’nda olduğu gibi teminat altına alınması olduğunu söyleyebiliriz. MASAK’ın bağımsızlığının temin edilmesi, kurumun saygınlığını arttırarak daha etkin ve kapsayıcı olmasını sağlayacaktır. Bağımsızlık kriterini bir de hukuk devleti perspektifinden değerlendirmek gerekirse; MASAK’ın görev alanının, suç gelirlerinin aklanması ve terörün finansmanı ile mücadele olduğunu ve tek başına suç eyleminin hukukumuzda her zaman bağımsız mahkemeler tarafından incelenip karara bağlandığını düşündüğümüzde, MASAK’ın da suç eylemini araştırıp, Cumhuriye Savcılığı’na başvuruda bulunmak gibi gerektiğinde kişilere sirayet edebilecek seviyede cezalandırıcı etkiler doğuran kararlar alıyor olması, kurumun bağımsızlığını elzem kılan en temel unsur olarak öne çıkmaktadır. Dolayısıyla ulusal düzenleyici ve denetleyici kurumların bağımsızlığını temin ederek FATF tavsiyelerinin konu edildiği alanlarda sıkı takip mekanizması geliştirilmesi ve bunların güncel tutulması Türkiye’nin gri listeden çıkması için yeterli olacağı düşüncesini paylaşmaktayız.

Dipnotlar

Bkz G7 Economic Declaration (1989) http://www.g8.utoronto.ca/summit/1989paris/communique/index.html Erişim Tarihi 28 Ekim 2021. ↩︎

Bkz T.C. Adalet Bakanlığı Dış İlişkiler ve Avrupa Birliği Genel Müdürlüğü, FATF (Financial Action Task Force) https://diabgm.adalet.gov.tr/Home/SayfaDetay/fatf-mali-eylem-gorev-gucu Erişim Tarihi 28 Ekim 2021. ↩︎

Oktay Üstün, ‘Karapara Aklama ve Terörün Finansmanı ile Mücadelede Uluslararası Girişimler ve Araçlara Toplu Bakış’ (2008) (65) Bankacılar Dergisi 19, 19. ↩︎

Bu ülkeler: İsveç, Hollanda, Belçika, Lüksemburg, İsviçre, Avusturya, İspanya, Avustralya. ↩︎

Financial Action Task Force, Mandate (2019) https://www.fatf-gafi.org/media/fatf/content/images/FATF-Ministerial-Declaration-Mandate.pdf Erişim Tarihi 28 Ekim 2021. ↩︎

Tüm üye ve diğer kuruluşlar için bkz https://www.fatf-gafi.org/about/membersandobservers/ Erişim Tarihi 28 Ekim 2021. ↩︎

Üyelik süreci hakkında detaylı bilgi için bkz https://www.fatf-gafi.org/about/membersandobservers/membershipprocessandcriteria.html Erişim Tarihi 28 Ekim 2021. ↩︎

U.S. Treasury Financial Crimes Enforcement Network, The Financial Action Task Force https://www.fincen.gov/resources/international/financial-action-task-force Erişim Tarihi 29 Ekim 2021. ↩︎

Bkz The FATF Recommendations (2012) 7 https://www.fatf-gafi.org/publications/fatfrecommendations/documents/fatf-recommendations.html Erişim Tarihi 29 Ekim 2021. ↩︎

Bkz T.C. Dışişleri Bakanlığı Karaparanın Aklanmasıyla Mücadele Konusundaki Temel Uluslararası Metinler ve Oluşumlar https://www.mfa.gov.tr/karaparanin-akalanmasiyla-mucadele-konusundaki-temel-uluslararasi-metinler-ve-olusumlar-.tr.mfa Erişim Tarihi 29 Ekim 2021. ↩︎

Candan Sedefoğlu, ‘Suç Gelirlerinin Aklanmasında Önleyici ve Denetleyici Kurumlar; Mali Suçları Araştırma Kurulu ve Mali Eylem Görev Gücü’ (2009) İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Yüksek Lisans Tezi 93. ↩︎

Bkz The FATF Recommendations https://www.fatf-gafi.org/publications/fatfrecommendations/documents/internationalstandardsoncombatingmoneylaunderingandthefinancingofterrorismproliferation-thefatfrecommendations.html Erişim Tarihi 29 Ekim 2021. ↩︎

Bkz FATF IX Special Recommendations https://www.fatf-gafi.org/publications/fatfrecommendations/documents/ixspecialrecommendations.html Erişim Tarihi 29 Ekim 2021. ↩︎

Üstün (n 3) 28. ↩︎

Bkz International Standards on Combating Money Laundering and the Financing of Terrorism & Proliferation - the FATF Recommendation (2012) https://www.fatf-gafi.org/publications/fatfrecommendations/documents/internationalstandardsoncombatingmoneylaunderingandthefinancingofterrorismproliferation-thefatfrecommendations.html Erişim Tarihi 29 Ekim 2021. ↩︎

Oktay Üstün, ‘Mali Eylem Görev Gücü’nün (FATF) Dokuz Özel Tavsiyesi’ (2005) (52) Bankacılar Dergisi 10, 10. ↩︎

Üstün (n 22) 12. ↩︎

FATF, Annual Report 2007-2008 (2008) 1 ff http://www.fatf-gafi.org/publications/fatfgeneral/documents/fatfannualreport2007-2008.html Erişim Tarihi 18 Temmuz 2009; Sedefoğlu, (n 17) 96. ↩︎

Bkz FATF IX Special Recommendations https://www.fatf-gafi.org/publications/fatfrecommendations/documents/ixspecialrecommendations.html Erişim Tarihi 29 Ekim 2021. ↩︎

Bkz Methodology for Assessing Comliance with the FATF 40 Recommendations and the FATF 9 Special Recommendations (2004) https://www.fatf-gafi.org/media/fatf/documents/reports/methodology.pdf Erişim Tarihi 30 Ekim 2021. ↩︎

Bkz Methodology for Assessing Technical Comliance with the FATF Recommendations and the Effectiveness of AML/CFT Systems (2013) https://www.fatf-gafi.org/publications/mutualevaluations/documents/fatfissuesnewmechanismtostrengthenmoneylaunderingandterroristfinancingcompliance.html Erişim Tarihi 30 Ekim 2021. ↩︎

Methodology for Assessing Technical Comliance with the FATF Recommendations and the Effectiveness of AML/CFT Systems, (updated 2020) 5 https://www.fatf-gafi.org/media/fatf/documents/methodology/FATF Methodology 22 Feb 2013.pdf Erişim Tarihi 30 Ekim 2021. ↩︎

Methodology for Assessing Technical Comliance with the FATF Recommendations and the Effectiveness of AML/CFT Systems (updated 2020) 5 https://www.fatf-gafi.org/media/fatf/documents/methodology/FATF Methodology 22 Feb 2013.pdf Erişim Tarihi 30 Ekim 2021. ↩︎

Bkz T.C. Hazine ve Maliye Bakanlığı, FATF Guidance on Risk-Based Approach https://www.hmb.gov.tr/fatf-guidance-on-risk-based-approach Erişim Tarihi 02 Kasım 2021. ↩︎

Bkz T.C. Hazine ve Maliye Bakanlığı Mali Suçları Araştırma Kurulu, Mali Eylem Görev Gücü https://masak.hmb.gov.tr/mali-eylem-gorev-gucu Erişim Tarihi 30 Kasım 2021. ↩︎

FATF, Procedures for The FATF Fourth Round of AML/CFT Mutual Evaluations (2021) 22 https://www.fatf-gafi.org/media/fatf/documents/methodology/FATF-4th-Round-Procedures.pdf Erişim Tarihi 30 Kasım 2021. ↩︎

Bkz T.C. Vakıflar Genel Müdürlüğü, Mali Eylem Görev Gücü IV. Tur Türkiye Değerlendirmesi Bilgi Notu 4. ↩︎

T.C. Vakıflar Genel Müdürlüğü, Mali Eylem Görev Gücü IV. Tur Türkiye Değerlendirmesi Bilgi Notu 4 naklen. ↩︎

T.C. Vakıflar Genel Müdürlüğü, Mali Eylem Görev Gücü IV. Tur Türkiye Değerlendirmesi Bilgi Notu 4 ff. ↩︎

Methodology for Assessing Technical Comliance with the FATF Recommendations and the Effectiveness of AML/CFT Systems (updated 2020) 13 https://www.fatf-gafi.org/media/fatf/documents/methodology/FATF Methodology 22 Feb 2013.pdf Erişim Tarihi 30 Ekim 2021. ↩︎

Methodology for Assessing Technical Comliance with the FATF Recommendations and the Effectiveness of AML/CFT Systems (updated 2020) 21 https://www.fatf-gafi.org/media/fatf/documents/methodology/FATF Methodology 22 Feb 2013.pdf Erişim Tarihi 30 Ekim 2021. ↩︎

Procedures for The FATF Fourth Round of AML/CFT Mutual Evaluations (2021) 21 ff. ↩︎

Hangi hallerde sıkılaştırılmış takip (enhanced follow-up) başlatılacağına ilişkin bkz Procedures for The FATF Fourth Round of AML/CFT Mutual Evaluations (2021) 23. ↩︎

Bkz Jurisdictions under Increased Monitoring (2021) https://www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/increased-monitoring-october-2021.html Erişim Tarihi 31 Ekim 2021. ↩︎

Bkz Jurisdictions under Increased Monitoring (2021) https://www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/increased-monitoring-october-2021.html Erişim Tarihi 31 Ekim 2021. ↩︎

FATF, Follow-Up Report Turkey (2021) https://www.fatf-gafi.org/media/fatf/documents/reports/fur/Follow-Up-Report-Turkey-2021.pdf Erişim Tarihi 04 Aralık 2021. ↩︎

Bkz FATF, Follow-Up Report Turkey (2021) https://www.fatf-gafi.org/media/fatf/documents/reports/fur/Follow-Up-Report-Turkey-2021.pdf Erişim Tarihi 04 Aralık 2021. ↩︎

Bkz T.C. Dışişleri Bakanlığı, Karaparanın Aklanmasıyla Mücadele Konusundaki Temel Uluslararası Metinler ve Oluşumlar https://www.mfa.gov.tr/karaparanin-akalanmasiyla-mucadele-konusundaki-temel-uluslararasi-metinler-ve-olusumlar-.tr.mfa Erişim Tarihi 29 Ekim 2021. ↩︎

Bkz High-Risk Jurisdictions subject to a Call for Action (2020) https://www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/call-for-action-february-2020.html Erişim Tarihi 31 Ekim 2021. ↩︎

MASAK, 2008 Faaliyet Raporu 17; Sedefoğlu (n 17) 44. ↩︎

Aziz Taşdelen, Hukuksal Açıdan Türkiye’de Kara Paranın Aklanamaması ve Önlenmesi (Turhan Kitabevi Yayınları 2003) 99; Sedefoğlu (n 17) 44. ↩︎

FATF, Annual Report 1995-1996 (1996) 12 ff https://www.fatf-gafi.org/media/fatf/documents/reports/1995 1996 ENG.pdf Erişim Tarihi 04 Aralık 2021. ↩︎

Taşdelen (n 47) 100; Sedefoğlu (n 17) 45. ↩︎

Bkz https://www.fatf-gafi.org/countries/#Turkey Erişim Tarihi 02 Kasım 2021. ↩︎

Bkz https://www.resmigazete.gov.tr/arsiv/22551.pdf Erişim Tarihi 08 Kasım 2021. ↩︎

Bkz https://masak.hmb.gov.tr/uluslararasi-mucadele Erişim Tarihi 08 Kasım 2021. ↩︎

Aklama suçu ve terörün finansmanı ile ilgili tüm mevzuat listesine erişmek için bkz (i) https://masak.hmb.gov.tr/aklama-sucu-ulusal-mevzuat(ii) https://masak.hmb.gov.tr/terorun-finansmani-ulusal-mevzuat Erişim Tarihi 11 Kasım 2021. ↩︎

MASAK, 2020 Faaliyet Raporu 5. ↩︎

Bkz Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi, 1, Kabul Tarihi: 10.07.2018, RG 10.07.2018/30474, m. 231 https://ms.hmb.gov.tr/uploads/sites/12/2021/02/1-Sayili-Cumhurbaskanligi-Kararnamesi-1.pdf Erişim Tarihi 14 Kasım 2021. ↩︎

MASAK, 2020 Faaliyet Raporu 7. ↩︎

MASAK, 2020 Faaliyet Raporu 6. ↩︎

Bkz Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik, Kabul Tarihi: 10.12.2007, RG 09.01.2008/26751, m. 4. ↩︎

Bkz Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik, Kabul Tarihi: 10.12.2007, RG 09.01.2008/26751, m. 5 vd. ↩︎

Bkz Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine İlişkin Yükümlülüklere Uyum Programı Hakkında Yönetmelik, RG 16.09.2008/26999, m. 5/1. ↩︎

Bkz T.C. Hazine ve Maliye Bakanlığı, Mali Suçları Araştırma Kurulu https://masak.hmb.gov.tr/turkiyede-suc-gelirlerinin-aklanmasi-ve-terorizmin-finansmani-ile-mucadelede-ve-musadere-uygulamalarinda-etkinligin-artirilmasi-strateji-belgesi Erişim Tarihi 08 Aralık 2021. ↩︎

Kaynakça

G7 Economic Declaration (Paris July 16, 1989) http://www.g8.utoronto.ca/summit/1989paris/communique/index.html Erişim Tarihi 28 Ekim 2021.

Financial Action Task Force https://www.fatf-gafi.org/home/ Erişim Tarihi 04 Aralık 2021.

Financial Action Task Force, Mandate (April 12, 2019) https://www.fatf-gafi.org/media/fatf/content/images/FATF-Ministerial-Declaration-Mandate.pdf Erişim Tarihi 28 Ekim 2021.

FATF, Follow-Up Report Turkey (November 2021) http://www.fatf-gafi.org/media/fatf/documents/reports/mer/Turkey-FUR-2014.pdf Erişim Tarihi 04 Aralık 2021.

FATF IX Special Recommendations https://www.fatf-gafi.org/publications/fatfrecommendations/documents/ixspecialrecommendations.html Erişim Tarihi 29 Ekim 2021.

FATF, Annual Report 2007-2008 (2008) http://www.fatf-gafi.org/publications/fatfgeneral/documents/fatfannualreport2007-2008.html Erişim Tarihi 28 Ekim 2021.

FATF, Annual Report 1995-1996 (1996) https://www.fatf-gafi.org/media/fatf/documents/reports/1995 1996 ENG.pdf Erişim Tarihi 04 Aralık 2021.

FATF, Procedures for The FATF Fourth Round of AML/CFT Mutual Evaluations (2021) https://www.fatf-gafi.org/media/fatf/documents/methodology/FATF-4th-Round-Procedures.pdf Erişim Tarihi 30 Kasım 2021.

High-Risk Jurisdictions subject to a Call for Action (2020) https://www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/call-for-action-february-2020.html Erişim Tarihi 31 Ekim 2021.

International Standards on Combating Money Laundering and the Financing of Terrorism & Proliferation - the FATF Recommendation (2012) https://www.fatf-gafi.org/publications/fatfrecommendations/documents/internationalstandardsoncombatingmoneylaunderingandthefinancingofterrorismproliferation-thefatfrecommendations.html Erişim Tarihi 29 Ekim 2021.

Jurisdictions under Increased Monitoring (October 2021) https://www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/increased-monitoring-october-2021.html Erişim Tarihi 31 Ekim 2021.

MASAK, 2008 Faaliyet Raporu.

MASAK, 2020 Faaliyet Raporu.

Methodology for Assessing Comliance with the FATF 40 Recommendations and the FATF 9 Special Recommendations (February 27, 2004) https://www.fatf-gafi.org/media/fatf/documents/reports/methodology.pdf Erişim Tarihi 30 Ekim 2021.