Hukuki Sorumluluk

1163 sayılı Kooperatifler Kanunu’na Göre

Kooperatif yönetim kurulu üyelerinin sorumluluğuna ilişkin olarak 1163 sayılı Kooperatifler Kanunu’nun 62/3 maddesinde “Yönetim Kurulu üyeleri ve kooperatif memurları, kendi kusurlarından ileri gelen zararlardan sorumludurlar. Bunların suç teşkil eden fiil ve hareketlerinden ve özellikle kooperatifin para ve malları bilanço, tutanak, rapor ve başka evrak, defter ve belgeleri üzerinde işledikleri suçlardan dolayı kamu görevlisi gibi cezalandırılır.” şeklinde düzenleme sevk edilmiştir.

Haksız fiil sorumluluğu ile ilgili olarak m.59/3’e göre “Yönetime veya temsile yetkili şahısların kooperatife ait görevlerini yürütmeleri esnasında meydana getirdikleri haksız fiillerden doğan zararlardan kooperatif sorumludur.” Bununla birlikte yönetim kurulu üyelerinin iç ilişkide kooperatife karşı sorumlu olacakları açıktır.

Öte yandan m.55/2’ye göre yönetim kurulu üyelerinin kooperatif ortağı olmaları şart olduğundan, anasözleşmede Kanunun 29 ve 30. maddelerine göre ortakların kooperatif borçlarından sınırsız ya da sınırlı sorumluluklarına ilişkin düzenlemelerin mevcudiyeti halinde, yönetim kurulu üyeleri de bu bağlamda sorumlu tutulabilir; şu kadar ki burada sorumluluğun kaynağı yöneticilik sıfatı değil ortaklık sıfatıdır.

6102 sayılı Türk Ticaret Kanunu’na Göre

1163 sayılı Kanunun 98. maddesine göre “Bu kanunda aksine açıklama olmıyan hususlarda Türk Ticaret Kanunundaki Anonim şirketlere ait hükümler uygulanır.” Bu atıf nedeniyle kooperatifler için de uygulanma yeri bulan hem 6762 sayılı eski Türk Ticaret Kanunu’nun 336. maddesine göre hem 6102 sayılı yürürlükteki Türk Ticaret Kanunu’nun 553. maddesinin ilk haline göre, kooperatif yöneticilerinin, kanundan ya da anasözleşmeden kaynaklanan yükümlülüklerini kasden veya ihmal neticesi ihlal etmeleri halinde kooperatife, ortaklara ve kooperatif alacaklısı olan 3. kişilere karşı sorumlulukları gündeme gelmekteydi. Bu düzenlemeler ve yargı uygulamasına göre yöneticilerin kusurlu oldukları karine olarak kabul edilmiş, yöneticiler kusursuz olduklarını ispatlamadıkça sorumlulukları yoluna gidilmişti. Örneğin önceki döneme ilişkin bir uyuşmazlıkla ilgili Yargıtay’ın verdiği karar şu şekildedir:

Kural olarak, yönetim kurulu üyeleri kooperatif adına yaptıkları işlemlerden dolayı kişisel olarak sorumlu tutulmazlar ise de; 1163 sayılı Kooperatifler Kanunu'nun 98. maddesi yollaması ile dava tarihinde yürürlükte bulunan TTK’nın 336. maddesinde belirtilen hallerde kusursuz olduklarını ispat etmedikçe uğranılan zarardan müteselsilen sorumlu olurlar. Bu bağlamda, yönetim kurulu üyelerinin görevlerini ifaları sırasında bir zarar oluşmuşsa, bu zararın üyelerin kusurlu eylemi sonucu meydana geldiğinin kabulü gerekmektedir. Başka bir deyişle, yönetim kurulu üyeleri için kusur esasına dayanan bir sorumluluk öngörülmüş ve yönetim kurulu üyeleri aleyhine kusur karinesi kabul edilmiştir.(Yargıtay 23. Hukuk Dairesi, E: 2016/8070 K: 2019/3540 T: 11.09.2019)

6102 sayılı TTK’nın 553. maddesinde 26/6/2012 tarihli ve 6335 sayılı Kanunla yapılan değişiklik sonrasında kusurluluk karinesinden vazgeçilmiş, yöneticilerin sorumluluğuna gidebilmek için onların kusurlu olduklarının ispatı yükümlülüğü getirilerek ispat külfeti altında olan taraf değiştirilmiştir. Son halde kooperatif yöneticileri kendi kusurlarından kaynaklanan kooperatif borçlarından dolayı kooperatife, ortaklarına ve alacaklı 3. kişilere karşı sorumlu olmakla birlikte, kusursuz olduklarını ispatlama külfeti altında bulunmayıp, zarar iddiasında bulunan tarafın, yöneticilerin kusurunu kanıtlaması gerekmektedir. Nitekim Yargıtay, güncel uyuşmazlıklarla ilgili uygulamasında bu hususu vurgulamaktadır:

6102 Sayılı Türk Ticaret Kanunu'nun 553. maddesinin 1'inci fıkrasının ilk halinde, ''Kurucular, yönetim kurulu üyeleri, yöneticiler ve tasfiye memurları, kanundan ve esas sözleşmeden doğan yükümlülüklerini ihlal ettikleri takdirde, kusurları bulunmadığını ispatlamadıkça hem şirkete hem pay sahiplerine hem de şirket alacaklılarına karşı verdikleri zarardan sorumludurlar'' şeklinde düzenlenme yapılmış ve kusur bir karîne olarak kabul edilerek, ispat yükü yönetim kurulu üyeliklerinde görev alanlara yüklenmişti. Söz konusu maddenin 26.06.2012 tarih ve 6335 Sayılı Kanun'un 28. ve 41. maddeleri ile düzenlenmiş son hali ise, ''Kurucular, yönetim kurulu üyeleri, yöneticiler ve tasfiye memurları, kanundan ve esas sözleşmeden doğan yükümlülüklerini kusurlarıyla ihlal ettikleri takdirde, hem şirkete hem pay sahiplerine hem de şirket alacaklılarına karşı verdikleri zarardan sorumludurlar'' şeklinde olup, kusurluluk bir karine olmaktan çıkmış ve yönetim kurulu üyeliklerinde görev alanların kusurlu oldukları ispat edilmedikçe sorumlu olmadıkları düzenlenmiştir. (Yargıtay 23. Hukuk Dairesi, E: 2016/2905 K: 2019/301 T: 06.02.2019)

Hukuki sorumluluk kusur esasına bağlandığından oluşan zarardan ya da doğan borçtan yöneticinin sorumluluğuna gidilebilmesi için ilgili yöneticinin kusuru ispatlanmalıdır. Bir diğer ifadeyle oluşan zararda kusuru bulunmayan, zarar doğurucu iş veya işlemde etkisi bulunmayan yönetici sorumlu tutulamaz. Yargıtay, sorumluluk gerektiren yönetim kurulu kararında imzası bulunmayan yönetici hakkında açılan tazminat talepli davanın reddedilmesi gerektiğini belirtmektedir:

Dava hukukî niteliği itibariyle, kooperatif yönetim kurulu üyelerinin sorumluluğuna ilişkin tazminat davasıdır. Tuzla 1.Asliye Hukuk Mahkemesi 2009/326 Esas-2009/535 Karar, Tuzla 1.Asliye Ceza Mahkemesi 2007/464 Esas-2008/536 Karar ve Tuzla 1.Asliye Hukuk Mahkemesi'nin 2008/842 Esas- 2009/1239 Karar sayılı dosyaları ile yönetim kurulu kararlarındaki imzaların davalı ...'a ait olmadığı sabit hale gelmiştir. Kesinleşen bu dosyalarla davalı ...'ın kooperatifin yönetim kurullarına katılmadığı, sorumluluk gerektiren kararlara imza atmadığı, vergi borçlarından sorumlu olmadığı sabit hale geldiğinden bu yönetim kurulu kararlarından doğan zararlardan da sorumlu tutulması doğru değildir. Bu nedenle davalı ... hakkında davanın reddine karar verilmesi gerekirken kabulüne karar verilmesi doğru görülmemiştir. (Yargıtay 23. Hukuk Dairesi, E: 2017/540 K: 2020/4080 T: 07.12.2020)

Yargıtay, kamu alacaklarının ödenmemesi nedeniyle kooperatifin zarara uğradığı iddiası ile açılan bir davada, yöneticilerin özen yükümlülüğüne aykırı hareket ederek görevlerini ihlal etmeleri halinde meydana gelen zarardan şirkete, ortaklara ve alacaklılara karşı, kusurlarının derecesine bakılmaksızın zararın tamamından sorumlu olacaklarını belirtmekle birlikte, kooperatifin kasasında ödeme için yeterli kaynağın olup olmadığı, yöneticiler tarafından ödenmeme durumu için haklı sebep bulunup bulunmadığı gibi araştırmaların yapılarak sonucuna göre yöneticilerin sorumluluğunun tespit edilmesi gerektiğini belirtmiştir.

Dava hukukî niteliği itibariyle, kooperatifin önceki yönetim kurulu üyelerinin sorumluluğuna ilişkin tazminat davasıdır. Kooperatif yönetim kurulu, kooperatif işlerinin yönetimi için gereken titizliği gösterir ve kooperatifin başarısı ve gelişmesi yolunda bütün gayretini sarf eder (Koop. K. m.62). Yönetim kurulunun bu özen yükümlülüğüne aykırı davranması durumunda sorumluğunun doğacağı şüphesizdir. Dava konusu olayın gerçekleştiği dönemde yürürlükte bulunan 6762 sayılı TTK m. 336’ya göre, yönetim kurulu üyeleri kasten veya ihmal neticesinde kendilerine kanunun ve esas sözleşmenin yüklediği sair vazifeleri ihlâl ettikleri takdirde meydana gelen zarardan şirkete, ortaklara ve alacaklılara karşı kusurlarının derecesine bakılmaksızın zararın tamamından sorumlu olurlar. Diğer bir deyişle; yönetim kurulu üyelerinin sorumlu tutulabilmeleri için zarara kusurları ile sebebiyet vermeleri gerekir. Mahkemece davalıların, kooperatif adına tahakkuk etmiş ve ödenmemiş vergi aslı borcu, vergi ziyaı, usulsüzlük, gecikme zammı ve faizini yatırmadıkları ve bu nedenle kooperatifin zarara uğradığı gerekçesi ile davanın kısmen kabulüne karar verilmiştir. Ancak davalıların talep edilen bu bedellerle ilgili sorumluluğu olup olmadığı alınan bilirkişi raporları ile yeterince açıklanamamıştır. Bu itibarla bu tarihte kooperatif kasasında parayı ödeyebilecek miktarda para olup olmadığı öncelikle belirlenmeli, para bulunması halinde ödememe nedenleri araştırılmalı, haklı nedene dayanmıyorsa kooperatifin uğradığı zarar miktarı tespit edilerek hüküm altına alınmalıdır. O halde mahkemece kooperatifin tüm defter kayıt ve belgeleri ile varsa hesabı bulunduğu tüm bankalardan gerekli belgeler istenmeli ve borçların tahakkuk ettiği sırada kooperatif banka hesaplarında veya kasasında borca yetecek kadar bir paranın bulunup bulunmadığının araştırılması, para bulunduğu halde zarara davalıların eylemleriyle varıldığı sonucuna ulaşılması halinde tazmin kararı verilmesi gerekirken bu konuda inceleme yapılmadan yazılı şekilde karar verilmesi doğru görülmemiş olup davalılar vekili ile davalılardan ...’ in temyiz itirazlarının kabulü ile hükmün bu nedenle bozulması gerekmiştir. (Yargıtay 23. Hukuk Dairesi, E: 2016/8952 K: 2020/465 T: 28.01.2020)

TTK’nın 553. maddesinin 2. ve 3. fıkralarına göre “(2) Kanundan veya esas sözleşmeden doğan bir görevi veya yetkiyi, kanuna dayanarak, başkasına devreden organlar veya kişiler, bu görev ve yetkileri devralan kişilerin seçiminde makul derecede özen göstermediklerinin ispat edilmesi hâli hariç, bu kişilerin fiil ve kararlarından sorumlu olmazlar.

(3) Hiç kimse kontrolü dışında kalan, kanuna veya esas sözleşmeye aykırılıklar veya yolsuzluklar sebebiyle sorumlu tutulamaz; bu sorumlu olmama durumu gözetim ve özen yükümü gerekçe gösterilerek geçersiz kılınamaz.”

Bu düzenlemelerle, yöneticilerin özen ve gözetim yükümlülüklerinin geniş yorumlanarak her durumda sorumlu tutulmalarının önlenmek istendiği söylenebilir. Yargıtay Ceza Genel Kurulu’nun değerlendirmesi de aynı yöndedir:

(…) Bu düzenleme nedeniyle 6762 sayılı Kanun'da geniş olarak yorumlanan gözetim ve özen yükümlülüğüne bir sınırlama getirilmiştir.

Yürürlükte bulunan 6102 sayılı Kanun ile mülga 6762 sayılı Kanun'da yer alan düzenlemelere göre yönetim kurulunun gerçek sorumluluğu, üst düzey yönetim için söz konusu olmalı, gündelik işler için sorumluluk alanında uzman ve ehil kimselere bırakılmalı, yönetim kurulu alanında uzman ve ehil kimselerin atanmasındaki özen borcundan kaynaklanan sorumluluğu ise layıkıyla yerine getirmelidir.(Yargıtay Ceza Genel Kurulu, E: 2015/1073 K: 2019/64 T: 05.02.2019)

Kamu Alacaklarından Sorumluluk

1163 sayılı Kooperatifler Kanunu ile 6102 sayılı Türk Ticaret Kanunu’ndan bağımsız olarak vergi, ceza, gecikme zammı, prim vb. gibi kamu alacaklarından, tüzel kişi yükümlülerin temsilcilerinin de şahsen sorumlu olacağına yönelik olarak çeşitli kanunlarda düzenlemeler bulunmaktadır.

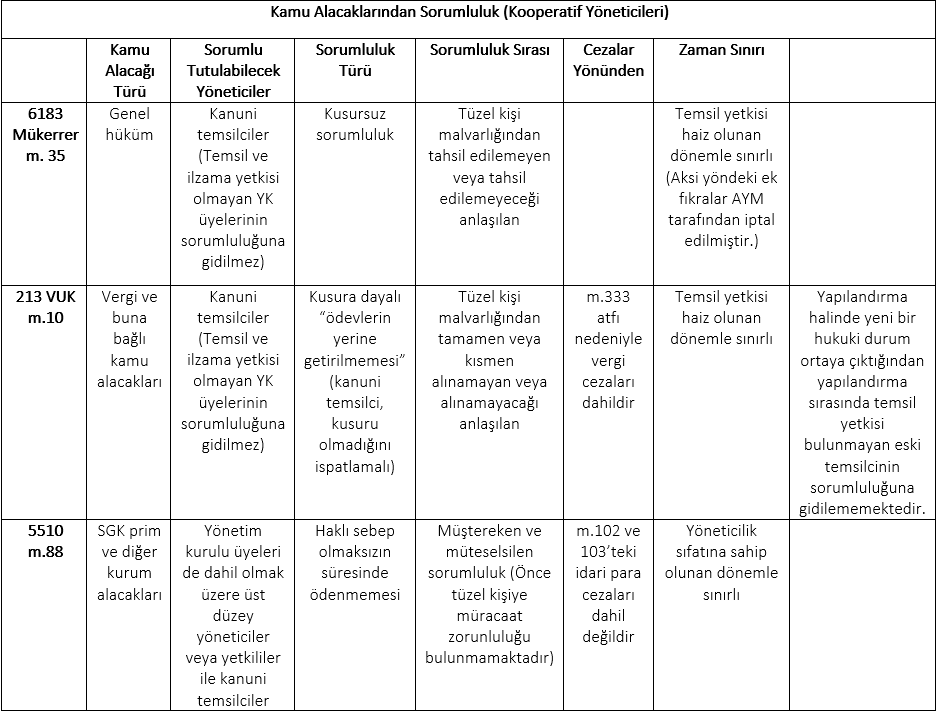

6183 sayılı Kanun’un mükerrer 35. maddesine göre “Tüzel kişilerle küçüklerin ve kısıtlıların, vakıflar ve cemaatler gibi tüzel kişiliği olmayan teşekküllerin mal varlığından tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacakları, kanuni temsilcilerin ve tüzel kişiliği olmayan teşekkülü idare edenlerin şahsi mal varlıklarından bu Kanun hükümlerine göre tahsil edilir.”

5510 sayılı Kanun’un 88. maddesine göre, “Kurumun [SGK] sigorta primleri ve diğer alacakları haklı bir sebep olmaksızın bu Kanunda belirtilen sürelerde ödenmez ise kamu idarelerinin tahakkuk ve tediye ile görevli kamu görevlileri, tüzel kişiliği haiz diğer işverenlerin şirket yönetim kurulu üyeleri de dahil olmak üzere üst düzeydeki yönetici veya yetkilileri ile kanuni temsilcileri Kuruma karşı işverenleri ile birlikte müştereken ve müteselsilen sorumludur.”

213 sayılı Vergi Usul Kanunu’nun 10. maddesine göre, “Tüzel kişilerle küçüklerin ve kısıtlıların, Vakıflar ve cemaatlar gibi tüzel kişiliği olmıyan teşekküllerin mükellef veya vergi sorumlusu olmaları halinde bunlara düşen ödevler kanuni temsilcileri, tüzel kişiliği olmayan teşekkülleri idare edenler ve varsa bunların temsilcileri tarafından yerine getirilir.

Yukarıda yazılı olanların bu ödevleri yerine getirmemeleri yüzünden mükelleflerin veya vergi sorumlularının varlığından tamamen veya kısmen alınamayan vergi ve buna bağlı alacaklar, kanuni ödevleri yerine getirmeyenlerin varlıklarından alınır. Bu hüküm Türkiye'de bulunmayan mükelleflerin Türkiye'deki temsilcileri hakkında da uygulanır.”

Kanuni temsilcilerin sorumluluğuna yönelik yukarıda yer verilen hükümlerin birlikte değerlendirilmesinden, 213 sayılı Vergi Usul Kanunu'nun 10. maddesinde vergi ve buna bağlı alacaklar yönünden kanuni temsilcinin kusura dayalı sorumluluğunun öngörüldüğü; 6183 sayılı Kanun'un mükerrer 35. maddesinde ise vergi ve buna bağlı alacaklar dışında kalan kamu alacakları yönünden kanuni temsilcinin kusursuz sorumluluğunun düzenlendiği anlaşılmaktadır. (Danıştay Vergi Dava Daireleri Kurulu Esas Numarası: 2019/626 Karar Numarası: 2020/1070 Karar Tarihi: 21.10.2020)

5510 sayılı Kanun’un 88. maddesinin uygulamasında Yargıtay, haklı sebeplerin neler olabileceğinin somut olayın koşullarına göre belirleneceğini belirterek, temyiz incelemesine konusu uyuşmazlıkta İcra İflas Kanunu’nun 179. maddesi uyarınca verilen iflasın ertelenmesi kararı nedeniyle kurum alacaklarının ödenememesini, yöneticinin kusuruna dayanmayıp kanundan kaynaklanması nedeniyle haklı sebep olarak kabul etmektedir:

(…) maddede açıkça, “haklı bir sebep olmaksızın” deyimine de ver verildiğinden özel nitelikteki tüzel kişilerin üst düzey yönetici ve yetkilileri yönünden primlerin ödenememesi haklı bir neden sonucu ise prim borcundan ötürü şahsen sorumlu tutulamazlar. Diğer bir anlatımla şirketin prim borcundan müteselsilen sorumlu olan yönetici ve yetkilileri, borcun haklı nedenle ödenemediği savunmasında bulunabilirler ve haklı nedenin varlığı halinde, prim borcundan dolayı Kuruma karşı işverenle birlikte mütesesilen sorumlu tutulamazlar.

Haklı nedenlerin neler olduğu konusunda 5510 sayılı Kanunda bir açıklık bulunmamaktadır. Hangi hallerin haklı sebep teşkil ettiği, her bir davadaki özel koşullar ile hukuki ve maddi olayların özelliklerine göre mahkemece belirlenecektir. Bu belirleme yapılırken; diğer yasalardaki düzenlemelerden yararlanılmalı ve bilhassa Sosyal Güvenlik ilkeleri göz önünde tutulmalıdır.

(…)

İcra ve İflas Yasasının 179’uncu maddesi uyarınca iflasının ertelenmesine karar verilen ve malvarlığının korunması için gerekli tedbirler alınan şirketten, anılan Yasanın 179/b maddesindeki “Erteleme kararı üzerine borçlu aleyhine 6183 sayılı Kanuna göre yapılan takipler de dâhil olmak üzere hiçbir takip yapılamaz...” düzenlemesi uyarınca primler tahsil edilemeyecektir. Söz konusu tahsil imkânsızlığı, şirket adına primlerin tahakkuk ve tediyesinden sorumlu üst düzey yöneticinin kusurundan değil, doğrudan Kanundan doğduğundan üst düzey yönetici yönünden 5510 sayılı Kanunun 88’inci maddesinde yer alan “haklı sebep” kavramı kapsamında kabul edilebilecektir. (Yargıtay 10. Hukuk Dairesi, E: 2017/898 K: 2019/5026 T: 17.06.2019)

Yöneticilerin kooperatifin kamu borçlarından sorumluluğu kural olarak kanuni temsilci sıfatını taşıdıkları dönemde doğan ve/veya ödenmesi gereken borçlarla sınırlıdır.

Davacının sorumluluğu, kanuni temsilciliği döneminde beyanname verilmemesi, beyan edilen bir borcun ödenmemesi veya yapılan inceleme sonucu eksik beyanda bulunulduğunun tespiti halinde sözkonusu olabileceğinden, davacının, kanuni temsilcilik sıfatının 29/09/2007 tarihli yönetim kurulu kararıyla sona ermesinden sonra görev yapan yöneticilerce uzlaşmaya varılarak ödenmeyen vergi borcundan sorumlu tutulamayacağı açıktır. (Danıştay 9. Dairesi E: 2020/4327 K: 2020/4899 T: 05.11.2020)

213 ve 6183 sayılı kanunlara göre yöneticilerin sorumluluğuna gidebilmek için öncelikle kooperatifin malvarlığından takip ve tahsil yoluna gidilmesi, buradan tahsil edilememesi veya tahsil edilemeyeceğinin anlaşılması gerekir. Ancak bu durumdan sonra kanuni temsilcilerin şahsi malvarlığından tahsil yoluna gidilebilir.

kanuni temsilcinin şirket borcundan dolayı takip edilebilmesi için öncelikle usulüne uygun olarak asıl borçlu şirket hakkında kesinleşmiş bir vergi borcunun bulunması ve usulüne uygun tüm takip yollarının tüketilmesine karşın, borcun tüzel kişiliğin varlığından tamamen veya kısmen alınamadığının açıkça ortaya konulması gerekmektedir.

Vergi borçlarının zaman zaman çıkarılan çeşitli kanunlara dayanılarak yapılandırılması durumunda yeni bir hukuki durum ortaya çıktığından, yapılandırma öncesinde kanuni temsilci sıfatını taşıyan yöneticilerin sorumluluğuna artık gidilemez.

Dava dosyasının incelenmesinden, asıl borçlu şirketin dava konusu ödeme emirleri içeriğinde yer alan borçlar da dahil olmak üzere vergi borçlarını 22/03/2011 tarihinde kabul edilen başvurusu üzerine 6111 sayılı Kanun'un 2. maddesi uyarınca, 21/11/2014 tarihinde kabul edilen başvurusu üzerine de 6552 sayılı Kanun kapsamında yapılandırıldığı, takside bağlanan borçların vadesinde ödenmemesi üzerine şirketten tahsil imkanı bulunmadığından bahisle davacı adına kanuni temsilci sıfatıyla dava konusu ödeme emirlerinin düzenlendiği anlaşılmıştır.

Bu durumda, 6111 sayılı Kanun ve 6552 sayılı Kanun uyarınca yapılan yapılandırmalar sonucu şirkete ait kamu alacaklarına ilişkin yeni bir hukuki durum ortaya çıkmış olup yapılandırma sırasında borçlu şirketle ilişkisi bulunmayan davacının söz konusu borçlar nedeniyle sorumlu tutularak adına düzenlenen ödeme emirleriyle takibe alınmasında hukuka uygunluk bulunmamaktadır. (İstanbul Bölge İdare Mahkemesi 6. Vergi Dava Dairesi E: 2019/3226 K: 2020/1214 T: 17.07.2020)

Bu şekilde bir yapılandırma sonrasında kanuni temsilerin sorumluluğuna gidilebilmesi için yeniden öncelikle şirket adına ödeme emri düzenlenerek şirketten takip ve tahsil yoluna gidilerek borcun kesinleştirilmesi ve yukarıdaki tahsil edilememe/edilemeyeceğinin anlaşılması şartının gerçekleşmesi halinde yapılandırma sırasındaki ya da ödeme zamanındaki temsilcinin sorumluluğuna gidilmesi gerekir.

vergi borcunun yapılandırılması sonucu yapılandırılan kamu borcunun ödenmemesi halinde yeni bir hukuki durum ortaya çıkması nedeniyle 6111 Sayılı Kanuna göre belirlenip ödenmeyen tutarlar üzerinden amme alacağının takip ve tahsil edilmesi için öncelikle şirket adına ödeme emri düzenlenmesi, buna rağmen amme alacağının tahsil imkanının kalmadığının saptanması durumunda 6111 Sayılı Yasa'dan yararlanılan dönemlerde şirketi temsile yetkili kanuni temsilciye gidilmesi gerektiği açık olup, bu haliyle söz konusu yöntem izlenmeden davacı adına uygulanan e-haciz işleminde hukuka uyarlık bulunmamaktadır. (Konya Bölge İdare Mahkemesi 1. Vergi Dava Dairesi E: 2020/514 K: 2020/553T: 14.07.2020)

Bu durumda, yapılandırma sonucu şirkete ait kamu alacaklarına ilişkin yeni bir hukuki durum ortaya çıkmış olup, yapılandırılan borcun süresi içinde ödenmemesi ve yapılandırmanın ihlal edilmesi halinde, vadesi değişen borç için öncelikle şirket adına yeniden ödeme emri düzenlenip tebliğ edilmesi gerektiğinden ve dava konusu olayda, bu nedenle, borcun asıl borçlu şirket yönünden usulüne uygun şekilde kesinleştirildiğinden bahsedilemeyeceğinden, davacı adına kanuni temsilci sıfatıyla düzenlenen dava konusu ödeme emirlerinde hukuka uyarlık bulunmamaktadır. (İstanbul Bölge İdare Mahkemesi 6. Vergi Dava Dairesi E: 2019/2917 K: 2020/230 T: 29.01.2020)

Şirkete yapılan tebligat usulüne uygun değilse kamu alacağının kesinleştirildiğinden bahsedilemez; dolayısıyla bu aşama atlanarak kanuni temsilcinin sorumluluğuna gidilemez.

…kanuni temsilcinin şirket borcundan dolayı takip edilebilmesi için öncelikle usulüne uygun olarak asıl borçlu şirket hakkında kesinleşmiş bir vergi borcunun bulunması ve usulüne uygun tüm takip yollarının tüketilmesine karşın, borcun tüzel kişiliğin varlığından tamamen veya kısmen alınamadığının açıkça ortaya konulması gerekmektedir.

…

Olayda, asıl borçlu Şirket adına düzenlenen ödeme emrinin Şirketin kanuni temsilcisine tebliğ edilmediği, tebliğ alındısı üzerinde "M. E.. yetkili" ibaresi yer almasına rağmen tebliğin yapıldığı tarih itibarıyla anılan şirketi temsil etmeye S. E..'in yetkili olduğu, yetkilinin bulunma sebebi ve alındı üzerinde tebligatı alan kişinin asıl borçlu şirketin memur ya da müstahdemi olduğuna dair bir kayda da yer verilmediği, kamu alacağının asıl borçluya usulüne uygun olarak tebliğ edilip kesinleştirilmediği anlaşılmıştır.

Bu bakımdan, asıl borçlu şirket adına düzenlenen ödeme emri usulüne uygun olarak tebliğ edilmediğinden, kamu alacağı asıl borçlu nezdinde usulüne uygun olarak kesinleştirilmediğinden, kamu alacağının kanuni temsilcilerden takip edilmesi için gerekli olan yasal şartlar oluşmadığından kamu alacağının asıl borçludan tahsil edilemediğinden söz edilerek davacı adına kanuni temsilci sıfatıyla düzenlenen ödeme emrinde hukuka uygunluk görülmemiştir. (İzmir Bölge İdare Mahkemesi 3. Vergi Dava Dairesi E: 2020/530 K: 2020/690 T: 09.07.2020)

Vergi cezaları hakkında 213 sayılı yasanın 333. maddesinin m.10’a yaptığı atıf nedeniyle yukarıda belirtilen koşullarla kanuni temsilcilerin sorumluluğuna gidilebilmektedir. Ancak 5510 sayılı kanunun 102 ve 103. maddelerinde düzenlenen idari para cezaları için benzer şekilde yasal bir atıf bulunmadığından, bu maddelere göre verilen idari para cezalarından yalnızca tüzel kişi şirket sorumlu tutulabilir.

Ancak, 5510 sayılı Kanunun 88. maddesi burada bir ayrıma giderek özellikle şirket yönetim kurulu üyelerinin, temsil ve ilzam yetkisi aranmaksızın (haklı sebepleri olmazsa) müştereken ve müteselsilen sorumlu olacaklarını ayrıca belirtmiştir.

…

Dava dışı...’nin 2010/1-2010/12 ve 2011/8-2011/11 dönemleri arasındaki idari para cezasına ilişkin borçlarının tahsili açısından ise, davanın yasal dayanağı olan 5510 sayılı Yasanın 102 ve 103. maddelerinde, işverenin kanunla düzenlenen yükümlülüklerini yerine getirmemesi halinde idari para cezası ile sorumlu olacağı düzenlenmiş olup; idari para cezası, sonucu itibariyle bir cezai yaptırım olduğu ve cezaların şahsiliği ile kanunsuz suç ve ceza olmaz ilkelerine göre, işveren tüzel kişilik hakkında düzenlenen idari para cezasından, yönetim kurulu üyesi sıfatıyla davacının sorumluluğu yönüne gidilmesi mümkün olmadığından davanın bu borçlar bakımından kabulü yerine reddine karar verilmesi yerinde görülmemiştir. (Yargıtay 10. Hukuk Dairesi E: 2015/20625 K: 2016/5569 T: 14.04.2016)

Yönetim kurulu üyeleri görev süreleri dolsa dahi, yeni yönetim seçilene kadar görevlerine devam edecek olup bu ara dönem için de sorumluluklarının devam ettiği kabul edilir. Aynı şekilde kanuni temsilcilik sıfatı tescil ve ilan edilen yöneticinin bu sıfatının herhangi bir nedenle sona ermesi halinde bu durum tescil ve ilan edilene kadar üçüncü kişilere karşı ileri sürülemez, meğerki üçüncü kişinin keyfiyetten haberdar olduğu gösterilebilsin.

Anonim şirketlerde görev süresi biten yönetim kurulu üyelerinin bu sıfatlarının kendiliğinden düşeceğine dair bir hüküm bulunmaması nedeniyle, yönetim kurulunun yeni yönetim seçilene kadar zorunlu görevlerine devam edeceklerinin kabulü gerekmekte olup, Mahkemenin davacının, prim borçlusu anonim şirkette, prim tahakkuk ve ödeme dönemlerinde 506 sayılı Yasanın 80. maddesine göre üst düzey yöneticisi olduğu yönündeki kabulünde bir isabetsizlik bulunmamıştır. (Yargıtay 10. Hukuk Dairesi E: 2013/21222 K: 2014/6804 T: 25.03.2014)

(…) yönetim kurulu üyesi olarak seçilen ve bu durumu tescil ve ilan edilen kişinin herhangi bir sebeple kanuni temsilcilik sıfatının sona ermesi halinde bu hususun tescil edilip, Türkiye Ticaret Sicili Gazetesinde ilan edilinceye kadar üçüncü şahıslar nezdinde hukuki sonuç doğurmayacağı, ancak yönetim kurulu üyesi seçilme ve sona erme durumları sicilde tescil ve ilan edilmeyen kişinin ancak bu görevinin sona erdiğinin bilinmesi halinde tescil ve ilan gerekli olmaksızın üçüncü kişilere karşı ileri sürülebileceği ve davalı idarenin de yasada belirtilen üçüncü kişilerden sayılacağı anlaşılmaktadır. (Danıştay 3. Daire E: 2010/2335 K: 2012/3569 T: 08.11.2012)

İç İlişkide

Kooperatifin kamu borçlarını yukarıdaki maddeler uyarınca ödemek zorunda kalan kanuni temsilciler/yöneticiler, aksine sözleşme yoksa kendi içlerinde kooperatiften tahsil edilemeyen kamu alacakları nedeniyle eşit olarak sorumludurlar.

Anonim şirketlerde ve kooperatiflerde ise yöneticilerin kamu alacağından müteselsilen sorumluluğunun sadece ilgili kamu idaresine karşı olacağı açıktır. Buna karşılık kamu alacağını ödeyen bir yönetici, diğer yöneticilere, ana sözleşmede aksi kararlaştırılmamışsa ancak mütesaviyen rücu edebilecektir. Diğer bir deyişle aksi kararlaştırılmamışsa iç ilişkide anılan temsilciler birbirlerine karşı kamu alacaklarından dolayı eşit oranda sorumludur.(Yargıtay 11. Hukuk Dairesi, E: 2011/4753 K: 2011/7389 T: 14.06.2011)