Kardeş direktifler olarak anılabilecek 2019/770 sayılı Dijital İçerik Direktifi ve 2019/771 sayılı Mal Satış Direktifi'nin yürürlüğe girmesiyle dijital içerik kavramı AB Tüketici Hukukunda yerleşik hâle gelmiş, dijital hizmet ve dijital unsurlu mal kavramları müktesebata kazandırılmıştır.

Yazı dizisinin ilk yazısında AB'nin tüketiciyi korumaya dair yarım asırlık tecrübesini dijital dünyaya aktarmakta kararlı olduğunu vurgulamaya çalışmıştım. Tüketici işlemleri bakımından bu kararlılığın önemli sonuçlarından biri, sözleşmenin konusunu yalnızca geleneksel anlamda mal ve hizmetlerin değil; dijital içerik, dijital hizmet ve dijital unsurlu malların da oluşturabileceğinin kabul edilmiş olmasıdır. Bu yazıda, Birlik müktesebatı için yeni sayılabilecek bu kavramları inceleyeceğim.

Dijital içerik ve hizmetlerin, mal ve hizmetlerle yarışı

Sui generis özellikleri itibariyle dijital içerik ve hizmetlerin, tabi olduğu kurallar yönünden mal ve hizmetlerden ayrıştırılması gerektiği, AB'deki regülasyon çalışmalarından çok önceleri literatürde ifade edilmiştir. AB'nin bu yönde kollarını sıvamasını sağlayan motivasyonu ise konusunu dijital içerik ve hizmetlerin oluşturduğu sözleşmelerin, mal ve hizmetlerinkiyle hacim itibariyle yarışmaya başlamasıdır. Örneğin dünya genelinde yapılan bir araştırmaya göre çevrimiçi video abonelik sayısı, 2018 yılında kablolu TV abonelik sayısını geride bırakmıştır (bkz. Görsel).

Dijital içerik ve hizmet aboneliklerinin sayıca artışı, bunlara dair bazı problemler ortaya çıkarmıştır. 2015 yılında yapılan bir araştırma, 70 milyon Avrupalı tüketicinin; dijital müzik hizmetleri, anti-virüs programları, bilgisayar oyunları veya bulut bilişim hizmetleri gibi popüler dijital ürünlerle en az bir kez problem yaşadığını göstermektedir. Problemlerden önemli bir kısmının mevcut normlarla çözümlenememiş olması nedeniyle öğretide, bu alanda bir kanun boşluğu olduğu ifade edilmiştir. Komisyon'un yayımladığı politika belgelerinde de bu sahadaki düzenleme ihtiyacı vurgulanmış, yani dijital ürünler için regülasyon çanları çalmaya başlamıştır.

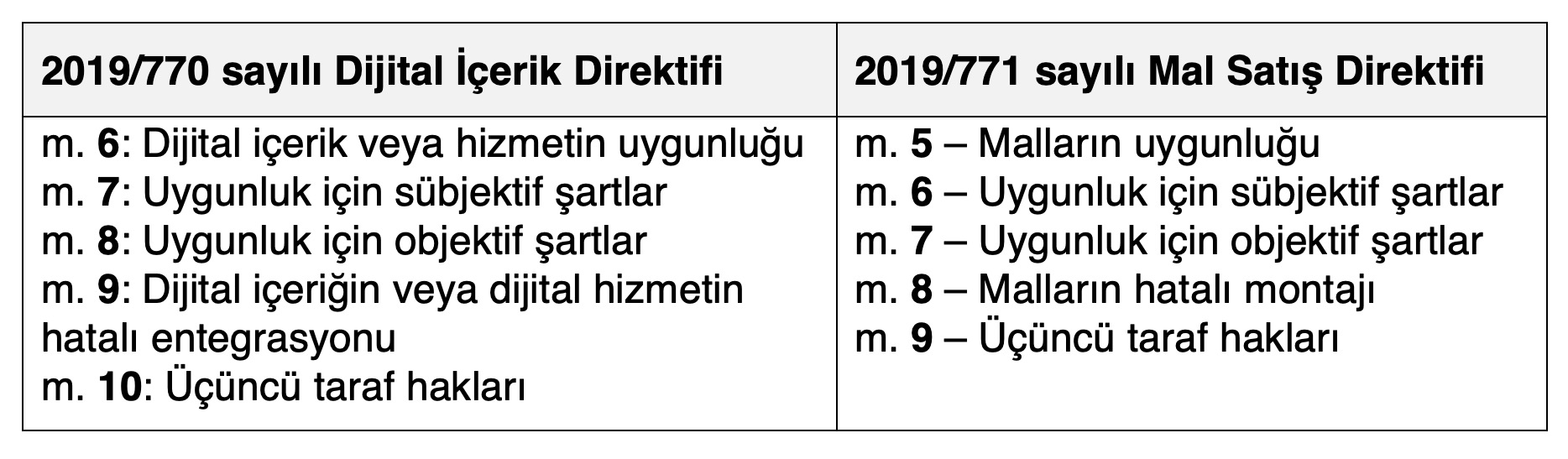

İki kardeş direktif: 2019/770 sayılı Dijital İçerik Direktifi (DİD) ve 2019/771 sayılı Mal Satış Direktifi (MSD)

2015 yılında başlayan regülasyon macerasının sonunda AB, 2019/770 sayılı Dijital İçerik Direktifi'yle ("DİD") 2019/771 sayılı Mal Satış Direktifi'ni ("MSD") kabul etmiştir. Böylelikle Birlik hem mal satışına ilişkin mevcut kurallarını güncellemiş hem de konusunu dijital içerik ve hizmetler ile dijital unsurlu malların oluşturduğu sözleşme ilişkilerine dair yeni kurallar ihdas etmiştir. Söz konusu kurallar, dijital dünyanın regülasyonu bakımından üye ülkelerde yeknesak bir hukuki manzara oluşturmak adına azami uyumlulaştırma ilkesine tabi tutulmuştur.

DİD ve MSD, aynı yasama paketinde yer almaları ve sistematik yönden benzerlik taşımaları nedeniyle iki kardeş direktif olarak anılabilir (bkz. Tablo). Ancak bu iki kardeş, maddi uygulama alanı yönünden birbirinden neredeyse net bir şekilde ayrılmıştır. Neredeyse dememin sebebi, her ikisinin ortak noktası sayılabilecek dijital unsurlu mallar ile dijital içerik ve hizmetlerin taşındığı CD/DVD gibi maddi vasıtalara hangi direktif hükümlerinin uygulanacağına yönelik literatürdeki ciddi tartışmaların varlığıdır.

Maddi uygulama açısından bir karşılaştırma yapıldığında, DİD; kira, eser, satış gibi sözleşmenin tipi fark etmeksizin konusunu dijital içerik ve hizmetlerin oluşturduğu tüm tüketici sözleşmelerine uygulanırken MSD yalnızca malların satışına ilişkin tüketici sözleşmelerine tatbik edilmektedir. Tüketici, DİD hükümleri uyarınca dijital içerik ve hizmetin temini karşılığında ücret dışında kişisel veri sağlama yoluna da başvurabilirken, MSD'de kişisel verilerin bir ödeme aracı olarak kullanılıp kullanılamayacağı düzenlenmemiştir. Ayrıca DİD'de kripto paralarla ödeme yapılıp yapılamayacağı konusunda inisiyatif üye ülkelere bırakılmışken; MSD'de buna dair bir düzenleme de yer almamaktadır.

Her iki Direktif'te de tanımına yer verilen dijital unsurlu malların satışına dair tüketici işlemlerine MSD hükümleri uygulanmaktadır. Birlik dijital unsurlu mallarla ilgili bir hukuk politikası tercihinde bulunarak özü itibariyle mal mahiyetini korumalarından hareketle bunları mal satışına ilişkin hükümlere tabi tutmuştur. Yani konusunu dijital içerik ve hizmetlerin oluşturduğu tüketici işlemlerine, sözleşme tipinden bağımsız olarak DİD uygulanacak, dijital unsurlu malların konu edildiği satış sözleşmelerine ise MSD tatbik edilecektir.

Her ne kadar farklı Direktif hükümlerine tabi tutulsalar da Komisyon; dijital içerik, dijital hizmet ve dijital unsurlu malları, politika ve strateji belgelerinde ifade edilenlerle paralel olarak bir bütün hâlinde görmektedir. Öyle ki MSD m. 25 hükmüne göre Komisyon'un en geç 2024 yılında yapacağı değerlendirmede, MSD ve DİD'nin uygulanmasının, "dijital içerik, dijital hizmetler ve dijital unsurlar içeren malların sağlanmasına ilişkin olarak iç pazarın düzgün işleyişi için tutarlı ve uyumlu bir çerçeve sağlayıp sağlamadığı" da dikkate alınacaktır. Kanaatimce böylelikle AB'nin tüketicinin korunmasına ilişkin yeni politikaları ile normatif düzenlemeler arasında açıkça bir bağ kurulmuştur.

Yeni kavramlar: dijital içerik, dijital hizmet, dijital unsurlu mallar

Kardeş direktifler, 2011/83 sayılı Tüketici Hakları Direktifi'yle düzenlenen dijital içerik kavramını yerleşik hâle getirmiş; yanı sıra dijital hizmet ile dijital unsurlu mal kavramlarını müktesebata kazandırmıştır. Dijital içerik, DİD'de dijital formda üretilen ve temin edilen veri olarak tanımlanmaktadır. Örneğin bilgisayar programları, dijital uygulamalar, video, ses, müzik dosyaları, bilgisayar oyunları, e-kitaplar ve diğer elektronik yayınlar bu tanım kapsamındadır. Dijital içeriğin CD/DVD gibi maddi bir vasıtayla temin edilmesiyle, internetten indirme ya da yayınlama suretiyle temini arasında bir fark yoktur; hepsi dijital içerik tanımı kapsamında değerlendirilir.

Dijital hizmetler, DİD'de iki kategori hâlinde tanımlanmaktadır. İlk kategoride; Dropbox, Google Docs ve hosting hizmetleri gibi tüketicinin dijital formda veri oluşturmasına, işlemesine, depolamasına veya bu verilere erişmesine imkân sağlayan hizmetler bulunmaktadır. İkinci kategoride ise sosyal medya platformlarında olduğu gibi tüketici veya o hizmetin kullanıcılarının yüklediği ya da oluşturduğu dijital formdaki verilerin paylaşımına yahut bu verilerle etkileşim kurmaya imkân sağlayan hizmetler yer alır. Tıpkı dijital içerikteki gibi dijital hizmetin de hangi yolla temin edildiğinin bir önemi yoktur. İster maddi vasıtayla isterse internetten indirme veya yayınlanma suretiyle sunulsun, her iki durumda da dijital hizmetten söz edilir.

Dijital unsurlu mallar, dijital içerik ve hizmetlerle malların melez bir ürünü gibi kabul edilebilir. MSD'ye göre dijital unsurlu mallar, içerdiği veya bağlantılı bulunduğu dijital içerik ve hizmet olmadan işlevlerini yerine getiremeyecek olan ve maddi varlığı bulunan taşınır malları ifade eder. Yani mal ve dijital ürün öyle bir biçimde birbirine bağlanmıştır ki söz konusu mal, dijital ürün olmaksızın asli işlevini yerine getiremez. Togg veya Tesla marka araçlar, akıllı saatler ve robot süpürgeler dijital unsurlu mallara örnek olarak gösterilebilir. Şeylerin interneti (internet of things) teknolojisinin kullanıldığı oyuncaklar ve akıllı ev sistemleri de dijital unsurlu malların örneğini oluşturmaktadır. Dijital unsur, mala satış anında entegre edilmiş olabileceği gibi sonradan da buna yüklenebilir. Ancak dijital unsurun yokluğunun malın işlevini ne ölçüde eksik kılması gerektiği hususu, öğretide tartışmalı olup hâlen üzerinde ittifak sağlanan bir sonuca varılamamıştır.

Dijital içerik, dijital hizmet ve dijital unsurlu malların müktesebata girmesiyle bunların mal ve hizmet ayrımında nerede yer aldığı sorusu sorulabilir. Düzenlemeler öncesinde bunların sınıflandırılması üzerine çokça tartışılmış olmasına rağmen kanaatimce mesele, AB Tüketici Hukuku bakımından kardeş direktiflerin yürürlüğe girmesiyle netleşmiştir. Buna göre dijital içerik ve hizmetler, mal ve hizmetlerden ayrı yeni bir tüketici işlemi kategorisini teşkil ederken; dijital unsurlu mallar, AB'nin hukuk politikası tercihinin sonucu olarak mal kategorisi altında değerlendirilir (bkz. Şema). Nitekim MSD'de, malların, dijital unsurlu malları da içerecek şekilde anlaşılması gerektiği hüküm altına alınmıştır.

Dijital içerik ve hizmetler ile dijital unsurlu mallara ilişkin yeni yükümlülükler

2019/770 sayılı Dijital İçerik Direktifi ile 2019/771 sayılı Mal Satış Direktifi, konusunu dijital içerik ve hizmetler ile dijital unsurlu malların oluşturduğu sözleşmelere dair birçok yeni yükümlülük öngörmüştür. Dijital içerik ve hizmet sağlayıcıları, güncelleme sunma, son sürümü sağlama ve dijital içerik ve hizmetlerin tüketicinin dijital ortamına entegrasyonu gibi dijital dünyaya özgü mahiyetteki bazı yeni yükümlülüklere tabidir. Anılan yükümlülükler, sözleşmeye uygunluk (geniş anlamda ayıp) altında düzenlenmiş ve bunların ihlâli için mal ve hizmetlerden ayrı kurallar ihdas edilmiştir. Ayrıca sürekli edimle sunulan dijital içerik ve hizmetler; sözleşmeye uygunluğun değerlendirme zamanı, zamanaşımı ve ispat yükü bakımından ani ve dönemli edimle sunulanlardan farklı hükümlere tabi tutulmuştur.

Dijital unsurlu mal satıcılarının, dijital kısım açısından, güvenlikle ilgili olanlar başta olmak üzere güncelleme sağlama yükümlülüğü bulunmaktadır. Buna göre satıcı, malın teslimi anındaki sözleşmeye uygun durumunun korunması amacıyla tüketicinin makul olarak bekleyebileceği süre boyunca gerekli güncellemeleri sağlamakla yükümlüdür. Bunun ihlâli halinde tüketici, Direktif'te öngörülen hukuki imkânlara başvurabilir. Dijital içerik ve hizmetlere ilişkin hükümlerde olduğu gibi dijital unsurlu mallar bakımından da ani ve sürekli edimle temin hâlleri, zamanaşımı süresi ve ispat yükü bakımından farklı hükümlere tabi tutulmuştur.

Özetle AB, dijital tüketimin mal ve hizmet tüketimiyle yarışını dikkate alarak dijital içerik, dijital hizmet ve dijital unsurlu mallar için yeni kurallar ihdas etmiştir. Dijital içerik ve hizmetlerin, tüketici işlemlerinin konusunu teşkil edebileceğinin kabul edilmesiyle birlikte tüketici işlemlerinin konusu yönünden mal ve hizmet ayrımı, yerini mal, hizmet, dijital içerik ve hizmet şeklinde üçlü bir ayrıma bırakmıştır. Dijital unsurlu mallar ise AB Hukukuna göre bu ayrım içinde hâlen mal kategorisi altında yer almaktadır.

Sonraki okuma tavsiyeleri

- Furkan Güven Taştan (2023) Dijital İçerik ve Hizmetlerin Sözleşmeye Uygunluğu – Tüketici İşlemleri Özelinde Avrupa Birliği, Alman ve Türk Hukukunun Karşılaştırmalı Analizi, XXV + 310 s., On İki Levha.

- Furkan Güven Taştan (2022) Dijital İçerik ve Hizmetler, Mal ve Hizmet Ayrımını Sarstı mı? AB Tüketici Hukukundan Güncel Bir Yaklaşım, Hukukun Güncel Sorunları Sempozyumu – III (2022) Bildiri Özetleri Kitabı, Ankara Üniversitesi Hukuk Fakültesi, s. 39-42.

- Gökçe Kurtulan Güner, Yeşim M. Atamer (2022) Avrupa Birliği Tüketici Hukukunda Yeni Bir Ayrım: Dijital İçerik Ve Hizmetler İle Dijital Unsurlu Mallar, Banka ve Ticaret Hukuku Dergisi (BATİDER), Cilt XXXVIII, Sayı 4, s. 617-653.

- Numan Tekelioğlu (2022) Dijital Ürünlere İlişkin Düzenlemeler Hakkında Alman Medeni Kanunundaki Yeni Düzenlemeler, Dokuz Eylül Üniversitesi Hukuk Fakültesi Dergisi, Cilt: 24, Sayı: 1, 2022, s. 289-316.

- Fatih Gündoğdu (2020) Dijital İçerik ya da Dijital Hizmet Sunulmasına İlişkin Sözleşmeler Bakımından Avrupa Birliği Tüketici Hukukundaki Gelişmeler, Prof. Dr. Haluk Burcuoğlu’na Armağan, İstanbul: Filiz, s. 951-996.